Advertisement

EduLab,Inc.(東証:4427)の株価は、不安定な時期を経て29%上昇し、実に印象的な月となった。 株価は過去12ヶ月で4.5%下落している。

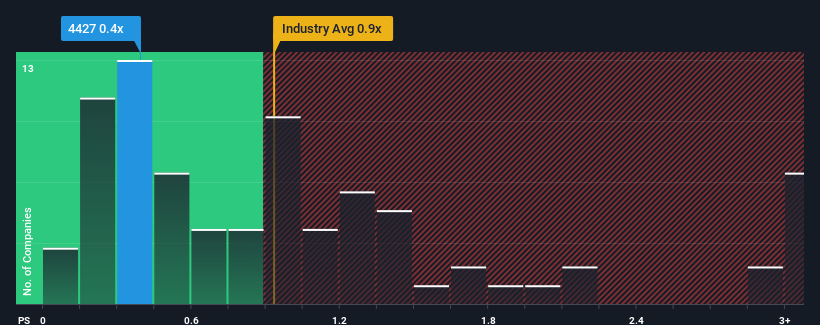

日本のコンシューマーサービス業界の半数近くが0.9倍を超えるPER(株価収益率)である中、これだけ株価が急騰しても、PER0.4倍のエデュラボはチェックすべき魅力的な銘柄である。 とはいえ、P/Sの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

EduLabの業績推移

昨年1年間、目に見える成長はなく、EduLabの収益は印象に残らないと言わざるを得ない。 おそらく市場は、最近の低調な収益実績は将来的に同業他社と比較してパフォーマンスが低下し、P/Sが悪化する兆候だと考えているのだろう。 もしそうでないなら、既存株主は将来の株価の方向性について楽観的な見方をしているかもしれない。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、EduLabに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。収益成長指標は低P/Sについて何を語っているか?

P/Sレシオを正当化するためには、EduLabは業界を引き離す伸び悩みを示す必要がある。

振り返ってみると、昨年は同社のトップラインに前年とほぼ同じ数字をもたらした。 改善されたとはいえ、3年前と比べ全体では29%の減収で、同社が陥っていた穴から抜け出すには十分ではなかった。 そのため、最近の収益の伸びは同社にとって望ましくないものであったと言える。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予想である12%と比較すると、不愉快なものであることがわかる。

この点を考慮すると、EduLabのP/Sが同業他社よりも低い理由は理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主が将来失望する可能性がある。 最近の収益動向がすでに株価の重しとなっているため、この株価を維持するだけでも難しいかもしれない。

EduLabのP/Sから何がわかるか?

EduLabの株価は最近急騰しているが、しかしP/Sはまだ控えめである。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な指針にはなります。

エデュラボを検証したところ、業界の成長が予測される中、同社の過去中期的な収益縮小が低い株価収益率の主な要因であることが確認された。 現段階では、投資家は収益改善の可能性が、P/Sレシオの上昇を正当化できるほど大きくないと感じている。 現在の状況を踏まえると、最近の中期的な収益トレンドが続くとすれば、株価が近い将来どちらかの方向に大きく動くことはなさそうだ。

例えば、 EduLabには4つの警告サイン (そして 私たちを不安にさせる3つ)があります。

過去に堅調な収益成長を遂げた企業がお好みであれば、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EduLab が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4427

Advertisement