Advertisement

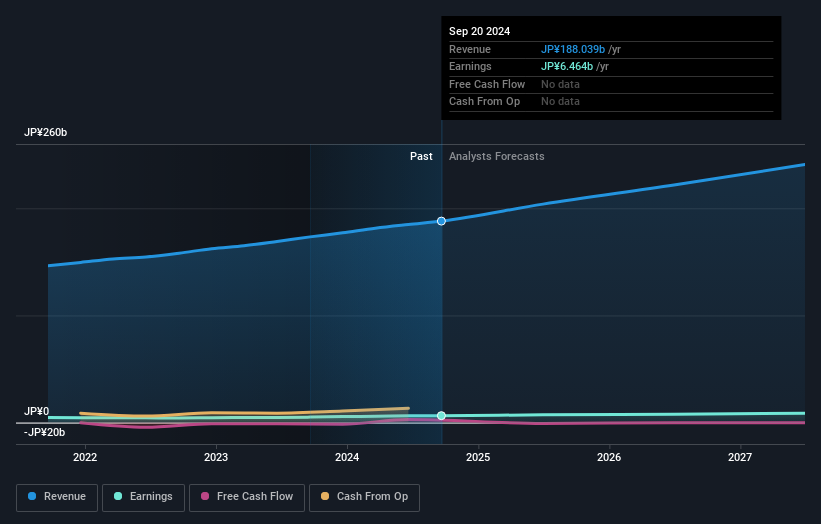

株主の皆さんは、ゲンキードラッグストアーズ株式会社(東証:9267)が先週、第1四半期決算を発表したことにお気づきだろうか。(先週末、株式会社ゲンキードラッグストアーズ(東証:9267)の第1四半期決算が発表された。この1週間の株価は3.9%安の3,100円だった。 業績はほぼ予想通りで、売上高は500億円、法定一株当たり利益は208円だった。 この結果を受けて、アナリストは業績モデルを更新したが、会社の見通しに強い変化があったと考えているのか、それともいつも通りなのかを知るのは良いことだ。 読者の皆様におかれましては、最新の業績予想を集計し、アナリストが今回の結果を受けてGenky DrugStoresに対する見方が変わったかどうかをご確認いただければ幸いである。

今回の決算を受けて、Genky DrugStoresを担当する双子のアナリストは、2025年の売上高を2,039億円と予想している。この予想が達成された場合、売上高は過去12ヶ月と比較して8.4%増加することになる。 一株当たり利益は12%増の237円となる。 このリポートに先立ち、アナリストは2025年の売上高を2,039億円、1株当たり利益(EPS)を220円と予想していた。 アナリストは、新たな一株当たり利益予想から判断して、事業に対してより強気になっているようだ。

アナリストは業績の上方修正を受けて目標株価を引き上げており、コンセンサス目標株価は11%増の4,300円となっている。

これらの業績予想についてより詳しく知るための一つの方法は、過去の業績や同業他社の業績と比較することである。 2025年末までの年率11%の増収は、過去5年間の年率10%の増収とほぼ同水準であることから、最新予想から予測はGenky DrugStoresの過去のトレンドの継続を見込んでいると推測できる。 これをより広い業界と比較してみると、アナリストの予測(全体)では、売上高は年率2.6%成長する。 つまり、Genky DrugStoresはその収益成長率を維持すると予想されるものの、より広い業界よりも間違いなく速く成長すると予想される。

結論

我々にとって最大の収穫は、コンセンサス1株当たり利益のアップグレードであり、これはGenky DrugStoresの来年の収益可能性に対するセンチメントの明確な改善を示唆している。 嬉しいことに、売上高予想に大きな変更はなく、業界全体を上回る成長が見込まれている。 目標株価も大幅に引き上げられ、アナリストは明らかに事業の本質的価値が向上していると感じている。

私たちは、来年の収益よりも長期的な事業の見通しの方が重要だと考えている。 少なくとも1人のアナリストは2027年までの予測を出しており、 当社のプラットフォームで無料で見ることができる。

リスクについては?どんな企業にもリスクはあるものだが、 Genky DrugStoresには1つの警告サインが ある。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Genky DrugStores が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容についてご心配ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォールストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9267

Advertisement