Advertisement

アクシアル・リテイリング(東証:8255)の最近の決算発表が好調だったにもかかわらず、市場は気づいていないようだ。 当社の分析によると、投資家は有望な詳細を見逃している可能性がある。

珍しいアイテムは利益にどう影響するか?

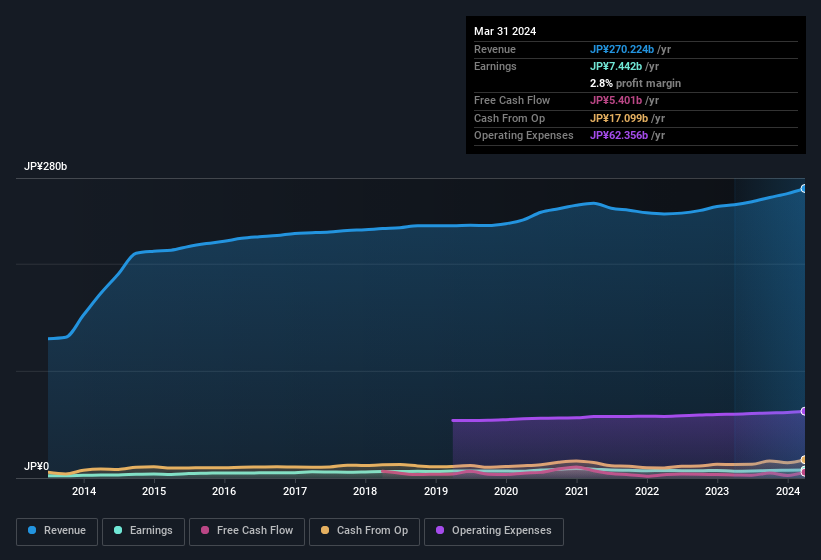

アクシアルリテイリングの利益を法定数値を超えて理解したい人は、過去12ヶ月の法定利益が異常項目により15億円減少したことに注目することが重要である。 異常項目が会社の利益を圧迫するのは決して良いことではないが、上向きに考えれば、事態は早晩改善するかもしれない。 世界の上場企業の大半を分析したところ、重要な異常項目は繰り返されないことが多い。 そして結局のところ、それこそが会計用語の意味するところなのだ。 このような異常経費が再び発生しないと仮定すれば、他の条件が同じであれば、アクシアル リテイリングは来期、増益になると予想される。

そうなると、アナリストが将来の収益性についてどのように予測しているのかが気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

アクシアル リテイリングの利益パフォーマンスに関する当社の見解

アクシアル・リテイリングは昨年、特殊な項目が収益を悪化させたため、今期は改善が期待できると言えるでしょう。 このため、アクシアル・リテイリングの収益ポテンシャルは、少なくとも見た目通り、いやそれ以上かもしれないと考えている! その上、一株当たり利益は過去3年間、非常に素晴らしいペースで伸びている。 結局のところ、同社を正しく理解したいのであれば、上記の要素以外も考慮することが不可欠だ。 企業の法定収益がどれだけ真の収益力を表しているかを検討することは本当に重要ですが、アナリストが将来についてどのような予測をしているかを見ることも価値があります。 シンプリー・ウォールストリートでは、アナリストの予想を掲載しています。

今日は、アクシアル・リテイリングの利益の本質をよりよく理解するために、一つのデータにズームインしました。 しかし、些細なことに意識を集中させることができれば、常に多くの発見があります。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」が好きな人もいる。 少し調べる手間がかかるかもしれないが、自己資本利益率が 高い企業の 無料 コレクションや、 インサイダーの保有が多い銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Axial Retailing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8255

Advertisement