Advertisement

ポプラ株式会社(東証:7601)の株価は、比較的好調だった時期があったにもかかわらず、今月は36%も下落するという最悪の結果となった。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在17%の株価下落の上に座っている。

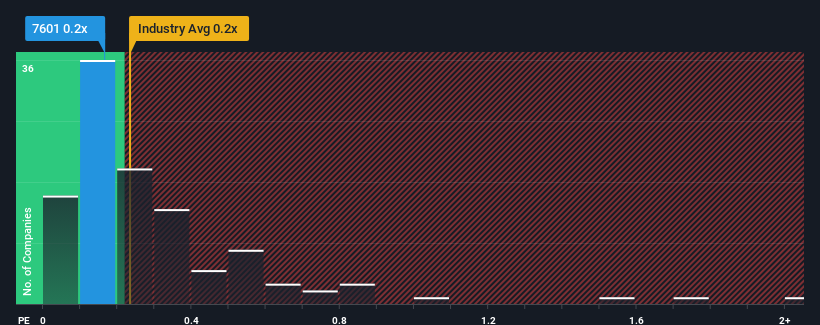

これだけ株価が下がっても、ポプラの売上高株価収益率(PER)が0.2倍で、日本の消費者小売業界のPERの中央値とほぼ同じであることから、注目に値すると考える人は少ないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

ポプラの業績推移

例えば、ポプラの最近の収益が後退していることは、考える材料になるだろう。 おそらく投資家は、最近の収益実績が業界と同レベルを維持するのに十分であり、それがP/Sの低下を抑えていると考えているのだろう。 この会社が好きなら、少なくともそうであることを願うだろう。

ポプラのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、収益、収入、キャッシュフローを確認してみよう。ポプラの収益成長は予測されていますか?

ポプラのP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界並みの業績しか期待できない企業としては典型的だろう。

振り返ってみると、昨年はトップラインが5.5%減少した。 その結果、3年前の収益も全体で29%減少している。 したがって、最近の収益の伸びは、同社にとって好ましくないものだったと言える。

この中期的な収益の軌跡を、より広範な業界の1年間の拡大予測4.7%と比較すると、不愉快なものであることがわかる。

この点を考慮すると、ポプラのP/Sが同業他社を上回っているのが気になる。 ほとんどの投資家は、最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の収益トレンドの継続はいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

ポプラのP/Sは投資家にとって何を意味するのか?

ポプラの株価急落により、P/Sは他の業界と同様の領域に戻った。 売上高株価比率は、特定の業界内では価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

ポプラが現在、他業界と同程度のPERで取引されていることは、業界は成長する一方、同社の最近の収益は中期的に減少しているため、我々にとっては驚きである。 業界と同水準とはいえ、現在のP/Sレシオには違和感がある。この悲惨な収益実績が、よりポジティブなセンチメントを長く支えるとは考えにくいからだ。 最近の中期的な収益傾向が続けば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険にさらされることになる。

さらに、ポプラについて我々が発見したこれら2つの警告サイン(我々を少し不快にさせる1つを含む)についても学ぶべきである。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Poplar が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7601

Advertisement