Advertisement

株式会社スリーエフ(株式会社スリーエフ(東証:7544)の株主は、何かが起こるのを待っていたが、先月26%の株価下落という打撃を受けた。 この1ヶ月で株価は2.5%しか上昇していない。

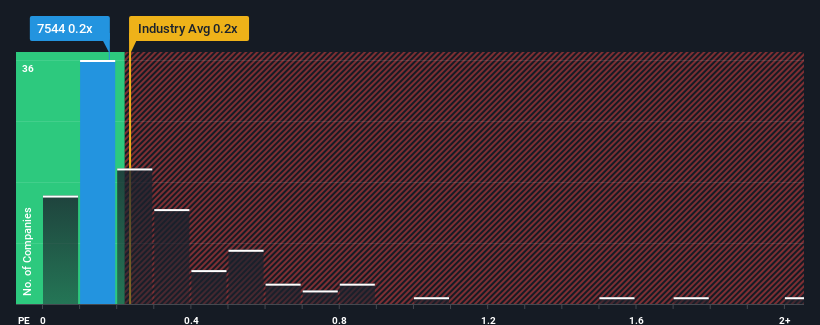

株価が大きく下落したにもかかわらず、スリーエフの売上高株価収益率(PER)は0.2倍で、日本の消費者小売業界のPERと比較すると、かなり「中位」である。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

Three FLtdの最近の業績は?

Three FLtdの最近の収益成長は、目を見張るほどではないにせよ、満足のいくものであると考えなければならないだろう。 P/Sが中程度なのは、投資家が、この良好な収益成長は近い将来、より広い業界と並行するだけかもしれないと考えているためである可能性がある。 同社が好きなら、そうでないことを望み、まだ好感度が低いうちに株を手に入れる可能性がある。

Three FLtdのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、収入、キャッシュフローの状況をご覧いただきたい。収益予測はP/Sレシオと一致するか?

Three FLtdのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

振り返ってみると、昨年度は3.0%の増収となった。 直近の3年間でも、短期的な業績にも多少助けられ、全体で9.7%の増収となっている。 つまり、この間、同社が実際に収益を伸ばすという良い仕事をしてきたことを確認することから始めることができる。

今後12ヶ月で4.7%の成長が予測されている業界と比較すると、最近の中期的な年率換算収益実績から、同社の勢いはかなり似ている。

この点を考慮すると、スリーエフのP/Sが同業他社に近いのは明らかだ。 どうやら株主は、同社が今後も低姿勢を保つと仮定して、ただ持ち続けることに安心感を抱いているようだ。

Three FLtdのP/Sから何を学ぶか?

Three FLtdの株価急落後、同社のP/Sは業界のP/S中央値にしがみついている。 一般的に、投資判断の際に株価売上比を深読みすることには注意が必要だが、他の市場参加者がその企業についてどう考えているかが分かることもある。

THREE FLTDは、最近の3年間の成長率が業界予想とほぼ一致していることから、PERは中程度を維持しているようだ。 今のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 最近の中期的な状況が変化しない限り、株主はこの水準で株価を支持し続けるだろう。

パレードに水を差すようなことはしたくないが、Three FLtdの注意すべき3つの兆候も見つけた。

利益を上げている強力な企業が気になるなら、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Three FLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7544

Advertisement