Advertisement

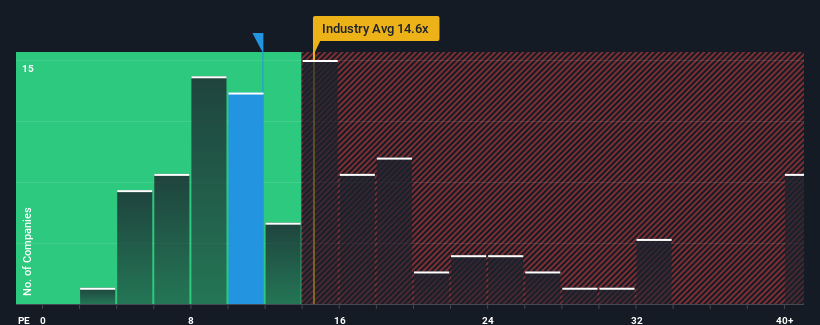

日本の企業の半数近くが株価収益率(PER)15倍を超えている現在、クオールホールディングス株式会社(東証:3034)は、PER11.8倍という魅力的な投資対象である。(東証:3034)のPERは11.8倍であり、魅力的な投資対象である。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

クオール・ホールディングスは最近、業績が悪化しており、平均してある程度成長している他の企業と比べても芳しくない。 業績不振が続くと予想する向きも多いようで、それがPERを押し下げている。 もしそうなら、既存株主は今後の株価の方向性について興奮しづらくなるだろう。

クオールホールディングスに成長はあるのか?

PERを正当化するためには、Qol Holdingsは市場を引き離すような伸び悩む成長を遂げる必要がある。

振り返ってみると、昨年は同社の最終利益が14%減少した。 しかし、直近の3年間では、短期的な業績には不満が残るものの、EPSは全体で46%増と素晴らしい伸びを見せている。 紆余曲折はあったが、それでも最近の利益成長は同社にとって十分すぎるほどだったと言える。

同社を担当している唯一のアナリストによれば、今後3年間のEPSは年率38%上昇すると予想されている。 一方、他の市場では毎年10%ずつしか伸びないと予想されており、魅力に欠けるのは明らかだ。

これを考えると、クオールホールディングスのPERが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとはまったく考えていないようだ。

最終結論

株価収益率(PER)の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものだと言える。

クオールホールディングスのアナリスト予想を検証した結果、その優れた業績見通しが、我々が予想したほどPERに寄与していないことが判明した。 私たちは、市場よりも速い成長率で好調な業績見通しを見た場合、潜在的なリスクこそがPERを大きく圧迫しているのではないかと考える。 通常、このような状況は株価を押し上げるはずなので、多くの企業が業績の不安定さを予想しているようだ。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 クオールホールディングスには知って おくべき 警告サインが1つ ある。

もちろん、Qol Holdings よりも優れた銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Qol Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3034

Advertisement