Advertisement

クオールホールディングス株式会社(東証:3034)の先週の決算発表は、株主の印象に残らなかった。 軟調な利益数字にもかかわらず、我々の分析は損益計算書の全体的な質について楽観的である。

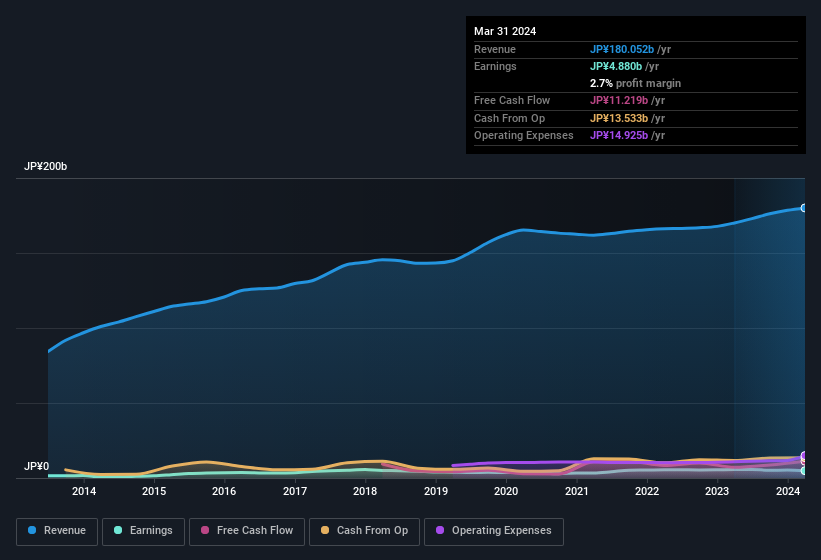

クオールホールディングスの収益にズームイン

企業がどれだけ利益をフリーキャッシュフロー(FCF)に変換しているかを測定するために使用される主要な財務比率の1つは、発生率です。発生主義比率を求めるには、まず、ある期間の利益からFCFを差し引き、その数値をその期間の平均営業資産で割る。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

従って、発生比率がマイナスの会社は良い会社で、プラスの会社は悪い会社ということになる。 現金以外の利益が一定水準にあることを示す発生主義比率がプラスであることは問題ではないが、発生主義比率が高いことは、紙の利益とキャッシュフローが一致していないことを示すため、間違いなく悪いことである。 LewellenとResutekによる2014年の論文を引用すると、「発生が高い企業は将来的に収益性が低くなる傾向がある」。

2024年3月期において、クオールホールディングスの発生率は-0.12であった。 これは、同社のキャッシュ・コンバージョンが良好であり、昨年度のフリー・キャッシュ・フローが利益をしっかりと上回ったことを意味する。 つまり、フリー・キャッシュ・フローは114億円で、報告された利益48.8億円を上回っている。 クオールホールディングスのフリーキャッシュフローが昨年より改善したことは、一般的に喜ばしいことである。

しかし、アナリストが将来の収益性をどのように予測しているのか気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

クオールホールディングスの収益性についての見解

クオールホールディングスの発生率は堅実であり、上記で説明したように、強力なフリーキャッシュフローを示している。 この観察に基づき、クオールホールディングスの法定利益は、実際には潜在的な利益を過小評価している可能性が高いと考える! そして、EPSは過去3年間、毎年46%増加している。 もちろん、クオールホールディングスの収益分析に関しては、まだ表面しか見ていない。 このように考えると、私たちはリスクを十分に理解しない限り、その銘柄への投資を検討することはないだろう。 例を挙げよう:クオールホールディングスの注意すべき兆候を1つ発見した。

今日は、クオールホールディングスの利益の本質をより理解するために、一つのデータにズームインした。 しかし、些細なことに意識を集中させることができれば、発見できることは常にある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Qol Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3034

Advertisement