Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 誠建設株式会社(TSE:8995)は、事業において負債を使用していることがわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ危険なのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させることである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業の負債の利用について考えるとき、我々はまず現金と負債を一緒に見る。

誠建設株式会社のネット有利子負債とは?

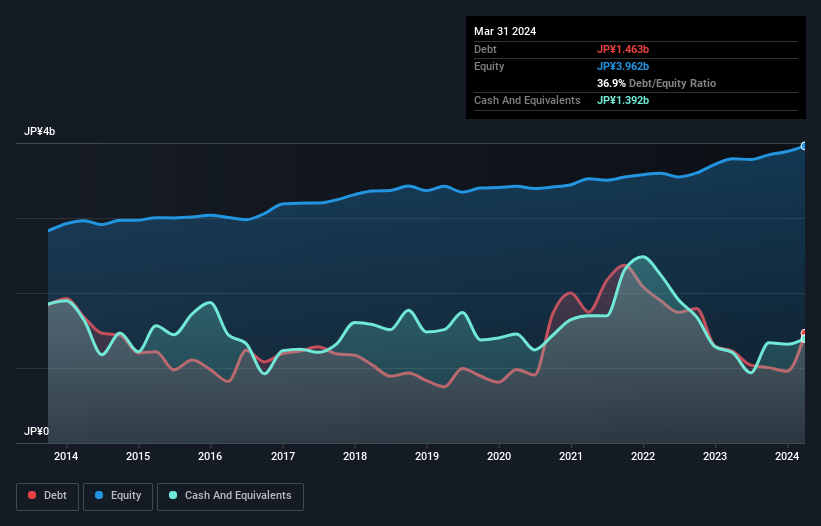

下の画像をクリックすると詳細が表示されるが、2024年3月時点の負債は14.6億円で、1年前の12.2億円から増加している。 一方、現金は13.9億円あり、純有利子負債は約7.10億円となっている。

誠建設株式会社の負債の状況

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が8億1,100万円、12カ月以 内に返済期限が到来する負債が12億6,000万円となっている。 一方、現金は13億9,000万円、1年以内に弁済期が到来する債権は6,900万円分ある。 つまり、現金と(短期)債権の合計より負債の方が5億9,900万円多い。

これは多いように思えるかもしれないが、誠建設の時価総額は14.1億円であるため、必要であれば増資によってバランスシートを強化することも可能であろう。 しかし、負債が過剰なリスクをもたらしているとの指摘には、常に注意を払いたい。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

誠建設はEBITDAに対する有利子負債比率が0.38と低い。 しかし、実に素晴らしいことに、同社は昨年1年間で、実際に支払った利息よりも多くの利息を受け取ることができた。 つまり、鉄板焼きシェフが調理をするように、同社は負債を処理することができるのだ。 実際、誠建設の救いは負債が少ないことだ。 収益が落ち込むと(この傾向が続けば)、最終的には控えめな負債でさえかなりリスキーになる可能性がある。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、バランスシートが将来どのように持ちこたえるかを左右するのは、誠建設株式会社の収益である。 だから、負債を検討する際には、間違いなく業績動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金のみである。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間で、誠建設はEBITの17%に相当するフリー・キャッシュ・フローを報告している。 この低水準のキャッシュ・コンバージョンは、同社が負債を管理・返済する能力を弱めている。

当社の見解

誠建設のEBITの伸び率には若干の不安を感じるが、ポジティブな点もある。 有利子負債カバー率とEBITDA純有利子負債比率は明るい兆しである。 上記の要因を総合すると、誠建設は有利子負債が事業にリスクをもたらすと考えている。 そのため、レバレッジは株主資本利益率を押し上げるが、今後レバレッジが高まることはあまり望まない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、 誠建設株式会社について、注意すべき3つの警告サイン(1つは深刻な可能性がある )を特定した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Makoto Construction CoLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8995

Advertisement