Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 負債過多は破滅につながる可能性があるからだ。 セイコーグループ株式会社(TSE:8050)は、事業において負債を使用していることがわかる。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかである。

なぜ負債がリスクをもたらすのか?

有利子負債やその他の負債が企業にとってリスクとなるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業における希薄化の代わりに、高い収益率で再投資する能力がある場合である。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

セイコーグループの負債とは?

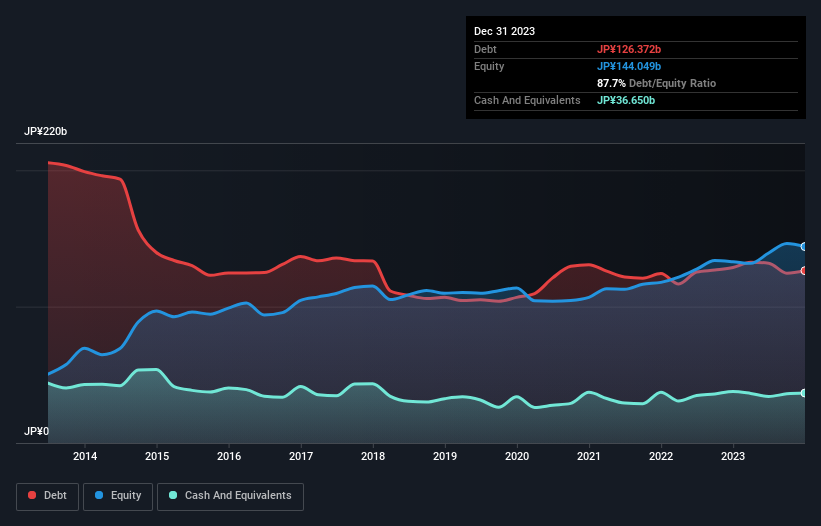

下図をクリックすると詳細が表示されるが、2023年12月時点のセイコーグループの有利子負債は1,264億円で、前年とほぼ同じである。 ただし、手元資金が367億円あるため、純有利子負債は約897億円と少なくなっている。

セイコーグループのバランスシートの健全性は?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債は1,690億円、12カ月超の負債は599億円となっている。 一方、現金は367億円、12ヶ月以内に支払期限の到来する債権は470億円ある。 つまり、負債は現金と短期債権の合計より1,453億円多い。

この赤字は時価総額1,769億円に比して大きく、株主はセイコーグループの負債使途を注視する必要がある。 貸し手からバランスシートの補強を求められた場合、株主は深刻な希薄化に直面する可能性が高い。

当社では、利益に対する負債水準について、主に2つの比率を用いている。ひとつは、純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割ったもので、もうひとつは、EBIT(金利・税金・減価償却費控除前利益)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

セイコーグループのEBITDAに対する有利子負債比率は3.4であり、これは多額の負債を意味するが、ほとんどのタイプのビジネスにとってはまだかなり妥当である。 しかし、そのEBITは支払利息の約349倍であり、同社がそのレベルの負債を維持するために実際に高いコストを支払っていないことを示唆している。仮にこの低コストを維持できないとしても、これは良い兆候である。 残念なことに、セイコーグループのEBITは過去4四半期で12%減少している。 このような落ち込みを食い止められなければ、負債を管理することは、ブロッコリー風味のアイスクリームをプレミアム価格で販売するよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、セイコーグループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこちらの無料レポートをご覧いただきたい。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 過去3年間、セイコーグループはEBITの66%に相当する堅固なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は適切なタイミングで負債を返済することができる。

当社の見解

セイコーグループのEBIT成長率と負債総額の水準は、間違いなくセイコーグループの重荷となっている。 しかし、良いニュースは、EBITで容易に支払利息をカバーできることである。 以上のような角度から見ると、セイコーグループは負債があるため、ややリスクの高い投資であるように思われる。 レバレッジは株主資本利益率を高める可能性があるため、必ずしも悪いことではないが、注意すべき点である。 負債を分析する際、バランスシートは明らかに注目すべき分野である。 しかし、すべての投資リスクがバランスシートの中にあるわけではなく、むしろそうとは言い難い。 例を挙げよう: セイコーグループの注意すべき3つの兆候 を発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Seiko Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8050

Advertisement