Advertisement

- ここ数年の大暴騰の後、アシックスはまだ賢い買い方なのか、それとももう簡単に儲かってしまったのか、疑問に思っているのはあなただけではありません。あなただけではない。

- アシックスの株価は先週5.3%、年初来で27.7%、過去1年で28.1%上昇し、3年間で434.9%、5年間で721.2%の上昇を記録した。

- こうした動きは、アシックスがパフォーマンス・ランニングやライフスタイル・スニーカーで勢いをつけ、大手小売店から棚スペースを取り戻し、注目を集めることで、世界的にブランドイメージを着実に再構築してきたことに起因している。同時に、投資家たちは、アシックスを世界的な大企業と比較して見過ごされていた優良企業として捉え、より幅広いアスレチックとフットウェアのテーマに再び関心を寄せている。

- こうした背景にもかかわらず、アシックスのバリュエーション・チェックは現在0/6にとどまっている。これは、市場がすでに多くの好材料を織り込んでいる可能性を示唆している。次に、さまざまなバリュエーション・アプローチがアシックス株についてどのように評価しているかを説明し、最後にアシックスの価値についてより総合的に考える方法を紹介する。

ASICSのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:アシックスの割引キャッシュフロー(DCF)分析

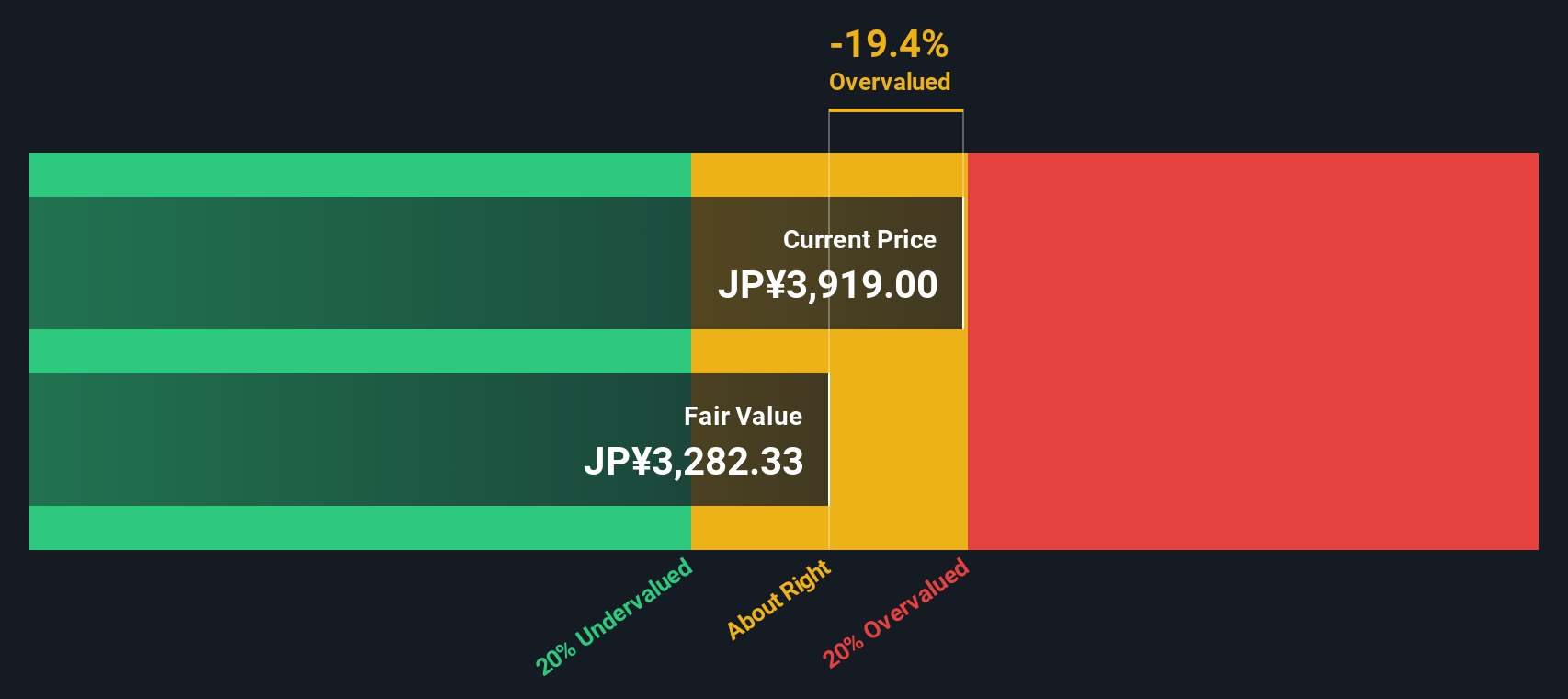

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の貨幣価値に割り戻すことで、現在の事業の価値を推定するものである。アシックスの場合、2ステージのフリー・キャッシュフロー対株式モデルは、直近12ヶ月のフリー・キャッシュフロー約855億円からスタートし、着実な成長に対するアナリストの予想を織り込んでいる。

アナリストは、フリー・キャッシュ・フローが今後10年にわたり増加し、2029年には約1,312億円になると予想しており、さらにその先の成長も外挿されている。これらの長期予測は、最初の数年間の明確なアナリスト予測と、その後のSimply Wall St独自の成長仮定を組み合わせたものである。

これらの予測キャッシュフローをすべて現在の価値に引き直すと、1株当たり約3,183円の公正価値が推定される。現在の市場価格と比較すると、このモデルは、アシックスが純粋なキャッシュフローベースで約22.7%割高であることを示唆している。

結果割高

当社のDCF(ディスカウント・キャッシュフロー)分析では、アシックスは22.7%割高である可能性がある。907の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

アシックスのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アシックスの株価と利益の比較

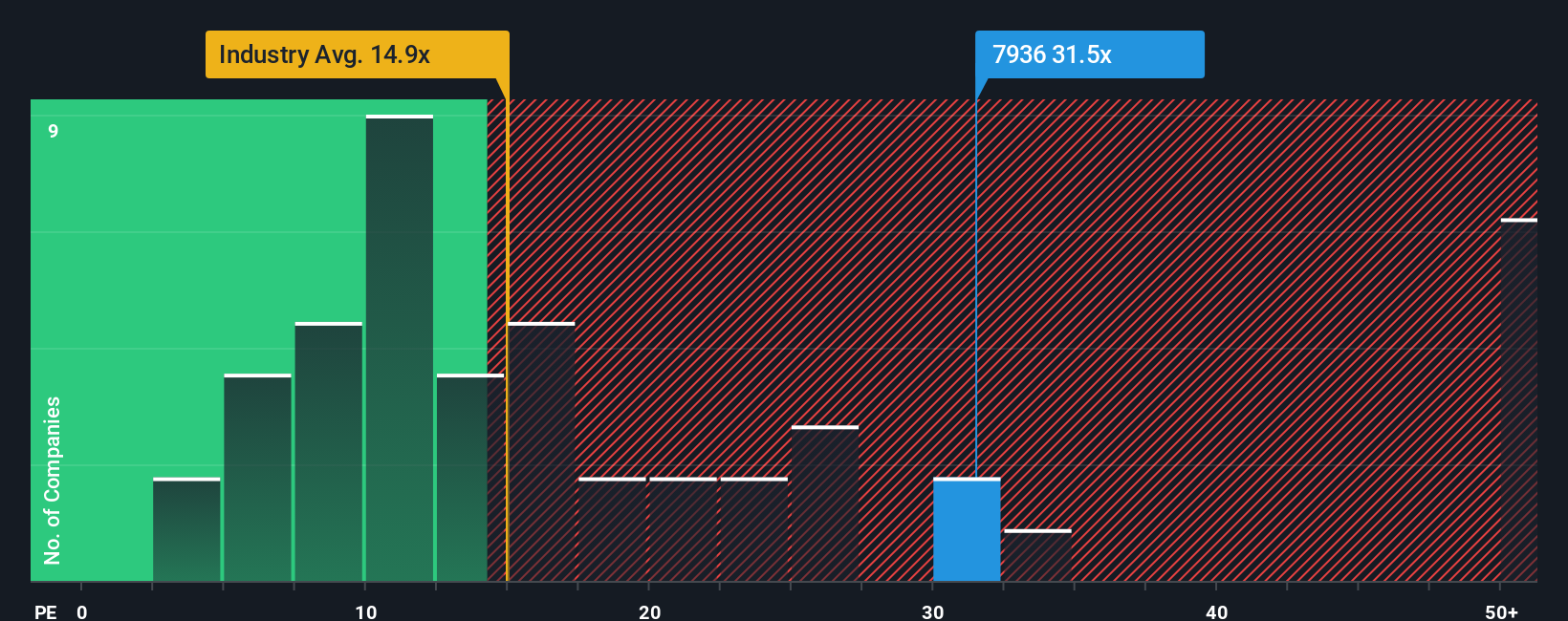

アシックスのような収益性の高い企業にとって、株価収益率(PE)は、投資家が各株式に支払う金額と事業が現在生み出している利益とが直接的にリンクしているため、有用な尺度である。一般的に、成長が速く、リスクの低い企業は高いPEレシオを正当化する傾向があり、成長が遅い企業やリスクの高い企業は通常、低い倍率に値する。

アシックスは現在、約32.9倍の利益で取引されているが、これはラグジュアリー業界の平均である約14.7倍の2倍以上であり、広範な同業他社グループの約14.7倍よりもかなり高い。これは、株価が強力な実行と持続的な成長を見込める価格であることを示唆している。さらに一歩踏み込んで、シンプリー・ウォール・ストリートは、アシックスの独自のフェア・レシオを23.6倍と推定している。このフェア・レシオは、利益成長、マージン、業界、規模、リスク・プロファイルの特定の組み合わせを反映している。このフェア・レシオは、事業の質や見通しにおける重要な違いを見落とす可能性のある、単純な同業他社比較や業界比較よりも調整されている。

これをまとめると、アシックスはフェア・レシオが示唆するよりもかなり割高に見え、成長性や収益性が期待外れとなった場合に維持するのが困難なプレミアムを市場が支払っていることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:アシックスの物語を選ぼう

先に、バリュエーションを理解するためのより良い方法があると述べた。ナラティブとは、企業に関するあなたのストーリーを、公正価値、将来の収益、利益、利益率などの数値に置き換えたもので、あなたの見解が明確で検証可能な予測になるようにするものです。バリュエーションを単一の固定された答えとして扱うのではなく、ナラティブは3つの断片を結びつけます:ビジネスとしてのアシックスについてあなたが信じていること、その信念が財務予測にどのように流れ込むか、そしてその予測が意味する公正価値とは何かです。シンプリー・ウォールストリートでは、何百万人もの投資家がコミュニティ・ページでナラティブを作成し、比較しています。ナラティブは、今日の株価に対するフェア・バリューを並べることで、ある銘柄が相対的に魅力的に見えるか、魅力的に見えないかを簡単に確認できるツールとして使われています。これらのシナリオは、決算発表や重大ニュースなど新しい情報が発表され、見通しが変更されると自動的に更新されます。アシックスの場合、あるNarrativeはプレミアムブランドの勢いと強力なマージンの拡大を想定しているかもしれませんが、別のNarrativeは成長が鈍化し、マージンが頭打ちになると予想しているかもしれません。

アシックスの物語にはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論で、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ASICS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7936

Advertisement