Advertisement

富士通ゼネラル(東証:6755)の株価は先月、26%もの大幅下落を記録した。 過去12ヶ月間保有し続けた株主は、報われるどころか48%の株価下落に見舞われている。

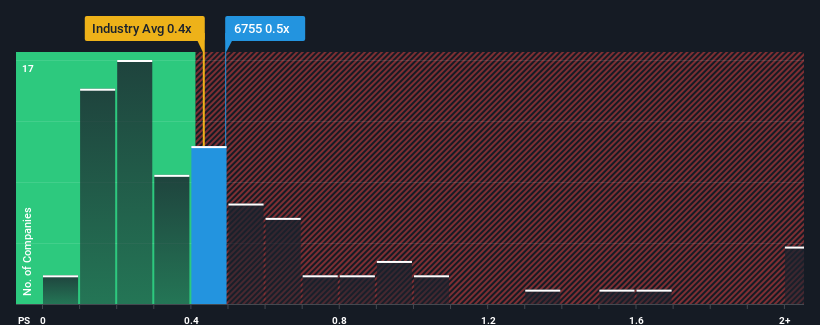

これだけ株価が下がっても、日本の耐久消費財業界のPERの中央値が0.4倍程度である中、富士通ゼネラルのPER0.5倍が注目に値すると考える人はまだ少ないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

富士通ゼネラルの最近の業績は?

富士通ゼネラルは、平均的に収益が伸びている他社と比較して、収益が減少しているため、最近の業績はあまり良くない。 富士通ゼネラルは、収益が減少しているにもかかわらず、平均して収益が伸びている他社と比較して、収益が減少しているためだ。 そうでなければ、この種の成長プロフィールを持つ企業に対して相対的に高い価格を支払うことになる。

アナリストが富士通ゼネラルの将来を業界と比較してどのように評価しているか知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。収益予測はP/Sレシオと一致するか?

P/Sレシオを正当化するためには、富士通ゼネラルは業界並みの成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインが7.8%減少するという不満の残る結果となった。 このため、直近の3年間は16%の増収となった。 紆余曲折はあったが、それでも最近の増収はほとんど立派なものだった。

将来に目を転じると、同社を担当する6人のアナリストの予測では、今後3年間は毎年5.5%の増収が見込まれている。 これは、より広範な業界の毎年2.1%の成長予測を大幅に上回るものだ。

この情報により、富士通ゼネラルが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

富士通ゼネラルのP/Sから何を学ぶか?

富士通ゼネラルの株価下落の後、P/Sは業界の中央値にしがみついている。 一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したいが、他の市場参加者がその企業についてどう考えているかが分かることもある。

富士通ゼネラルの予想売上高成長率は業界全体より高いため、現在、予想P/Sより低い水準で取引されている。 業界を上回る成長率という強力な収益見通しを見ると、この数字に潜在する不確実性がP/Sレシオに若干の圧力をかけているとしか考えられない。 この不確実性は株価にも反映されているようで、株価は安定しているものの、収益見通しを考慮するともっと高くなる可能性がある。

次のステップに進む前に、富士通ゼネラルの4つの警告サインについて知っておく必要がある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujitsu General が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:6755

Advertisement