Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 パナソニックホールディングス(東証:6752)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ危険なのか?

有利子負債やその他の負債が企業にとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できなくなった時である。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

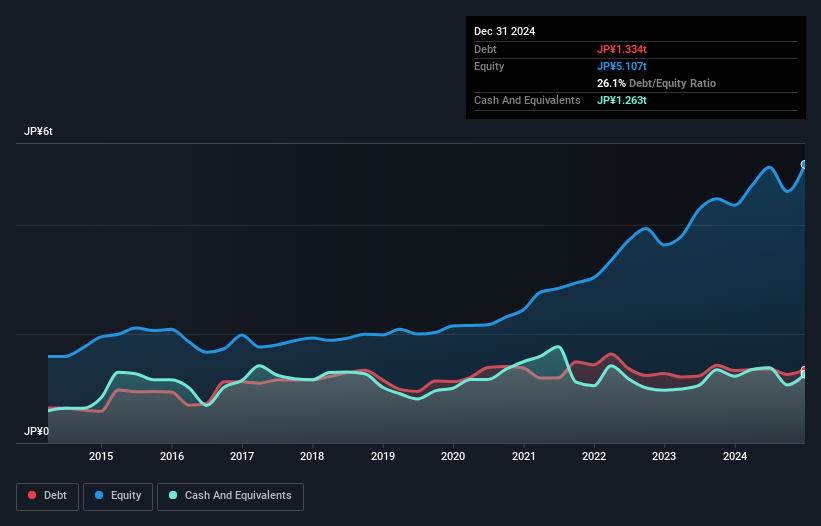

パナソニックホールディングスの純負債は?

パナソニックホールディングスの有利子負債は、2024年12月時点で1.33億円で、前年とほぼ同水準である。グラフをクリックすると詳細が見られます。 ただし、現金は12.6億円あるため、ネット有利子負債は704億円となる。

パナソニックホールディングスのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が28.9億円、それ以降に返済期限が到来する負債が17.0億円ある。 その一方で、12ヶ月以内に現金が12.6億円、売掛金が13.1億円ある。 つまり、負債は現金と短期債権の合計より20.2億円多い。

パナソニック・ホールディングスの企業価値は4.19億円と巨額であるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪いものではない。 しかし、債務返済能力を注意深く見る価値はある。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー・レシオ)の両方を考慮することである。

パナソニック・ホールディングスの純負債はEBITDAのわずか0.10倍で、汗をかくことなくレバレッジを拡大できることを示唆している。 パナソニック・ホールディングスは、EBITDAのわずか0.10倍の純有利子負債を抱えている。 つまり、この会社がキュウリのように冷静でいながら負債を負うことができるのは間違いない。 また、パナソニック・ホールディングスは昨年、EBITを10%増加させ、負債の負担を軽くしている。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし、パナソニックホールディングスが今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 過去3年間、パナソニックホールディングスのフリーキャッシュフローはEBITの48%で、予想より少なかった。 負債の返済を考えると、これは素晴らしいことではない。

当社の見解

嬉しいことに、パナソニックホールディングスの利子カバー率は高く、有利子負債を上回っている。 しかし、より悲観的な見方をすれば、負債総額の水準が少し気になる。 これらのことを考慮すると、パナソニックホールディングスは現在の負債水準を快適に処理できるように見える。 もちろん、レバレッジは株主資本利益率(ROE)を向上させるが、その分リスクも高くなる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではなく、むしろそうとは言い難い。 例えば、パナソニック・ホールディングスに投資する前に注意すべき3つの兆候を発見した。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Panasonic Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6752

Advertisement