Stock Analysis

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、トーン株式会社(東証:5967)。(東証:5967)は負債を利用している。 しかし、株主はその負債の利用を心配すべきなのだろうか?

負債がもたらすリスクとは?

有利子負債やその他の負債が企業にとってリスクとなるのは、フリー・キャッシュ・フローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このようなケースはあまり多くないが、負債を抱えた企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

トーンの負債とは?

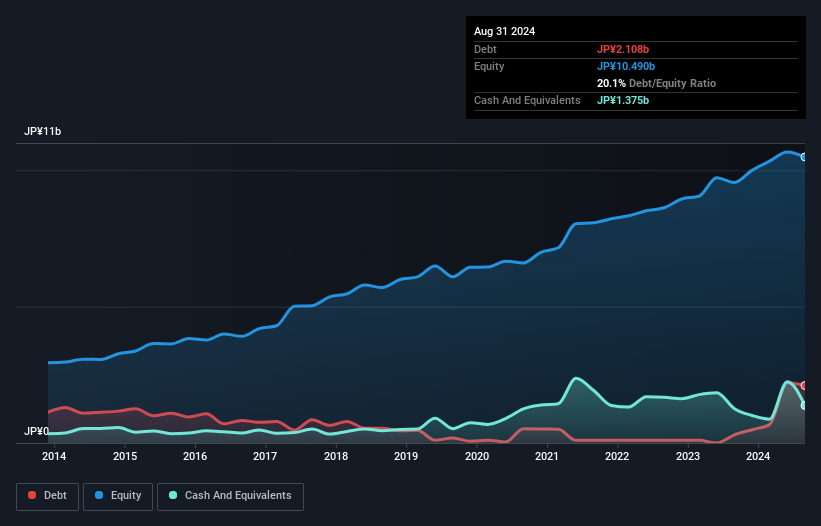

下の画像をクリックすると詳細が表示されるが、2024年8月時点の有利子負債は21.1億円で、1年後の3.0億円から増加している。 ただし、13億8,000万円の現金があり、これを相殺すると約7億3,300万円の純有利子負債となる。

トーンのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が14.2億円、それ以降に返済期限が到来する負債が21.2億円ある。 一方、現金は13億8,000万円、12カ月以内に回収期限の到来する債権は10億7,000万円。 つまり、現金と(短期)債権の合計より負債の方が10.9億円多い。

トーンの時価総額が133億円であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。

我々は、利益に対する負債水準について知るために、主に2つの比率を用いる。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

トーンの純負債はEBITDAのわずか0.57倍であり、汗をかくことなくレバレッジを拡大できることを示唆している。 そして驚くべきことに、純負債があるにもかかわらず、過去12ヶ月間、実際に支払わなければならなかった利息よりも多くの利息を受け取っている。 つまり、この会社が冷静さを保ちながら負債を抱えることができるのは間違いない。 また、トーンは昨年、EBITを13%増加させ、負債の負担をより軽くしている。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、利根の収益である。 そのため、その収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、トーンではフリーキャッシュフローが大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

トーンのEBITからフリー・キャッシュフローへの換算は、この分析では実質的なマイナスであった。 EBITで支払利息をカバーする能力がかなり高いことは間違いない。 上記のすべての要素を考慮すると、利根は負債をかなりうまく管理していると思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視されることをお勧めする。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、投資リスクのすべてがバランスシートにあるわけではなく、むしろそうではない。 私たちは 、利根川流域で 2つの警告サインを確認して おり、これらを理解することは投資プロセスの一部であるべきだ。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About TSE:5967

Tone

Develops, manufactures, and sells professional hand tools, power tools, and torque measuring devices under the TONE brand name in Asia, North America, Europe, and internationally.