Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 アール・プランナー株式会社(TSE:2983)に注目する。(東証:2983)の貸借対照表には負債がある。 しかし本当の問題は、この負債が同社を危険な会社にしているかどうかである。

負債が危険なのはどのような場合か?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 このような事態はあまり一般的ではありませんが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られます。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Arr Plannerの負債とは?

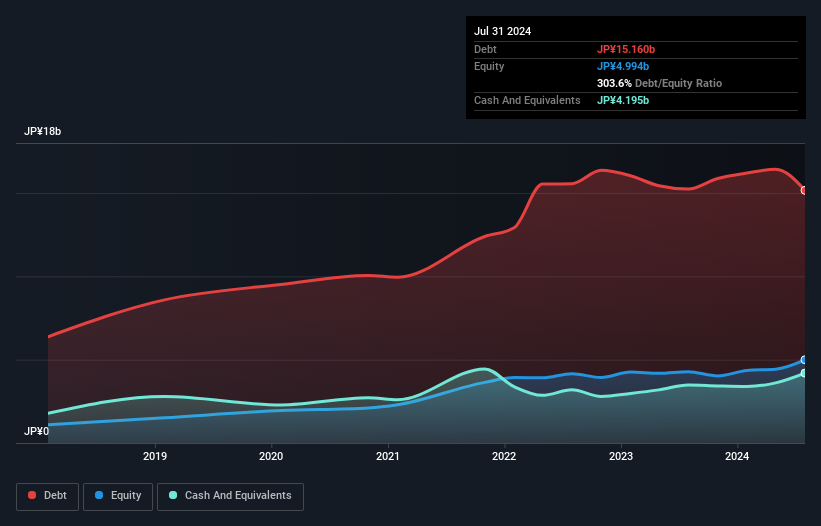

下記の通り、アー・プランナーは2024年7月時点で152億円の負債を抱えている。グラフをクリックすると詳細を見ることができる。 ただし、手元資金が42億円あるため、純有利子負債は約110億円と少ない。

アー・プランナーのバランスシートの強さは?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が165億円、 12カ月超に返済期限が到来する負債が44.2億円ある。 その一方で、現金42億円、12ヶ月以内に支払期限の到来する債権750万円がある。 つまり、現金と短期債権を合計すると、167億円の負債があることになる。

この赤字は75億8000万円の会社に影を落としており、まるで巨像がそびえ立つかのようだ。 そのため、株主はこの件を注意深く見守る必要があると思われる。 結局のところ、アー・プランナーは債権者に今日支払わなければならないとしたら、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったものと、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 したがって、減価償却費の有無にかかわらず、利益に対する有利子負債を検討する。

アー・プランナーのEBITDAに対する純負債の比率は6.7であり、負債水準がかなり高いことを示唆しているが、7.8倍のインタレストカバーは、負債が容易に返済されることを示唆している。 我々の推測では、同社は確かに多額の負債を抱えている。 喜ばしいことに、アー・プランナーはオーストラリアのボブ・ホーク元首相が庭でグラスを伏せるよりも早くEBITを伸ばしており、過去12ヶ月で156%の利益を誇っている。 貸借対照表は、負債を分析する際に注目すべき部分であることは明らかだ。 しかし、負債を完全に切り離して見ることはできない。アー・プランナーは負債を返済するために利益を必要とするからだ。 そのため、収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

というのも、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、EBITのうち実際のフリーキャッシュフローが占める割合を見ることになる。 過去3年間、アーラープランナーのフリーキャッシュフローは合計で大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

率直に言って、アール・プランナーのEBITからフリー・キャッシュ・フローへの変換と、負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、良い面もあり、EBIT成長率は良い兆候であり、我々を楽観的にさせる。 アール・プランナーは、バランスシートの健全性の結果、実にリスキーな企業であると我々は考えている。 つまり、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じくらい、この銘柄を警戒しているのだ。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 アー・プランナーでは 、5つの警告サイン (少なくとも2つは懸念材料)を挙げて おり、これらを理解することは投資プロセスの一部であるべきだ。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arr Planner が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2983

Advertisement