Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーがかつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 事業が破綻するときには負債が絡んでくることが多いのだから、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、アー・プランナー株式会社(東証:2983)も、バランスシート(貸借対照表)を重視している。(東証:2983)は負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

Arr Plannerの負債額は?

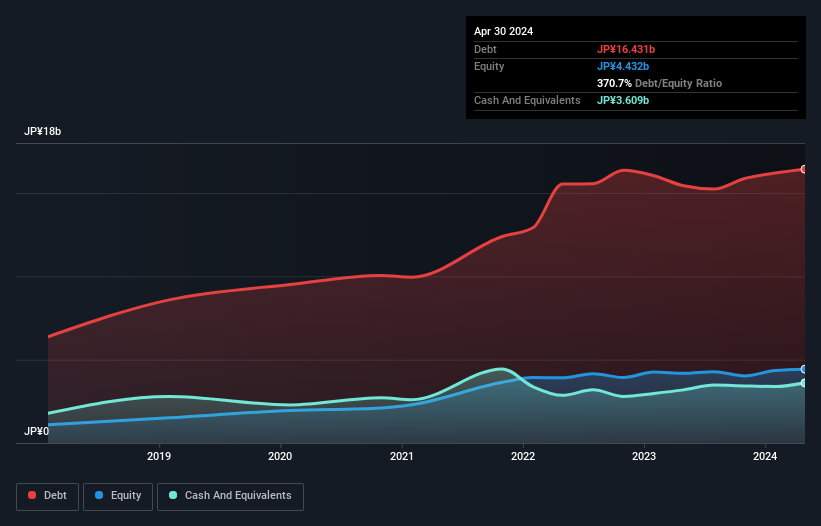

下のグラフをクリックすると過去の数字が表示されるが、2024年4月現在、アー・プランナーの有利子負債は164億円で、1年前の154億円から増加している。 ただし、36.1億円の現金があり、これを相殺すると128億円程度のネット有利子負債となる。

Arrプランナーのバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が175億円、それ以 降に返済期限が到来する負債が42.3億円ある。 一方、現金は36億1,000万円、12カ月以内に回収期限の到来する債権は6,500万円である。 つまり、現預金と(短期)売掛金の合計より負債の方が180億円多い。

この不足分は、60.9億円の会社そのものに重くのしかかる。あたかも、子供が本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 そのため、株主はこの件を注意深く見守る必要があると思われる。 結局のところ、アー・プランナーは、債権者に今日支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

アー・プランナーのEBITDAに対する有利子負債比率は12.8とかなり高く、負債負担が大きいことを示唆している。 しかし、インタレスト・カバレッジは4.2とそれなりに高い。 良いニュースは、アー・プランナーが過去12ヵ月間にEBITを4.9%改善し、利益に対する負債水準を徐々に減らしていることだ。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、アール・プランナーの収益である。 従って、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

というのも、企業は紙の利益では負債を支払えないからです。 そのため、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしています。 過去3年間、アー・プランナーは大量の現金を消費した。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、それは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

一見したところ、アール・プランナーのEBITからフリー・キャッシュフローへの換算は、この銘柄に慎重な姿勢を示している。 しかし、少なくともEBIT成長率はそれほど悪くない。 これらのデータポイントを考慮すると、アー・プランナーは負債が多すぎると思われる。 その種のリスキーなプレーが好きな投資家もいるが、我々の好みではないことは確かだ。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう:私たちは、 あなたが 注意すべき アー・プランナーの4つの警告サインを 発見した。

結局のところ、純債務から解放された企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arr Planner が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2983

Advertisement