Advertisement

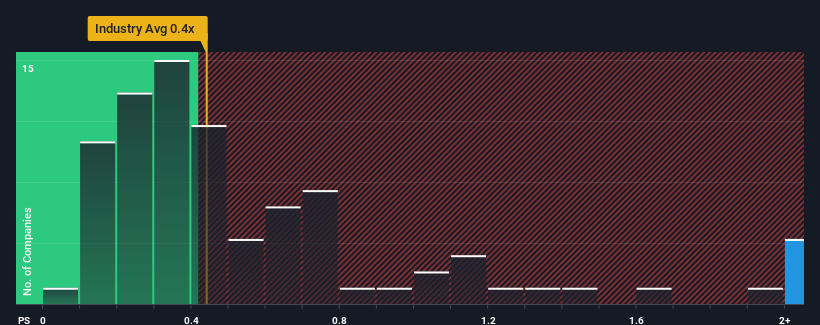

日本の耐久消費財業界の半数近くがPER(株価収益率)0.4倍を下回る中、PER3.6倍の爽健エース(東証1部1757)は、完全に避けるべき銘柄と言える。(東証:1757)はP/Sが3.6倍であり、完全に避けるべき銘柄である。 しかし、P/Sがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

爽健エースのPERは株主にとって何を意味するのか?

図に示すように、総研エースは昨年1年間で収益が悪化しており、これは全く理想的ではない。 今後1年間、同社が他社を凌駕すると予想する人が多いため、P/Sが崩れずに済んでいるのかもしれない。 もしそうでないなら、既存株主は株価の存続性についてかなり神経質になっているかもしれない。

ソウケンエースのアナリスト予想値はないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認してみよう。収益成長指標は、高いP/Sについて何を物語っているのか?

爽健エースのような急なP/Sを見て本当に安心できるのは、会社の成長が業界を明らかに凌駕する軌道に乗っている時だけだ。

振り返ってみると、昨年はトップラインが54%減少するという悔しい結果となった。 しかし、直近の3年間は、短期的には不満足な業績にもかかわらず、全体としては48%の増収という素晴らしい結果を残している。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

最近の中期的な増収基調を、業界全体の1年間の減収予想0.07%と比較すると、それが持続している間は絶好のチャンスであることがわかる。

この点を考慮すれば、爽健エースのP/Sが同業他社を上回っている理由は明らかだ。 おそらく株主は、業界を凌駕し続けると信じているものを手放したくないのだろう。 とはいえ、他のほとんどの事業が苦しい戦いに直面している中、現在の収益経路を維持することは確実ではない。

爽健エースのP/Sに関する結論

PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測るものである。

当社は、業界が苦戦する中、最近3年間の売上高が予想を上回ったことを評価し、高いP/Sを維持していると見ている。 今現在の株主は、収益が脅かされていないと確信しているため、P/Sに満足している。 しかし、業界が直面している厳しい状況を考えると、このレベルの収益実績が続くかどうかを懸念するのは当然だろう。 しかし、このまま一貫した状況が続けば、株主は当面、株価に大きなショックを与えることはないだろう。

さらに、私たちが爽健エースについて見つけた4つの警告サイン(私たちを少し不安にさせる1つを含む)についても知っておく必要がある。

もちろん、収益が大きく伸びている黒字企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Souken Ace が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1757

Advertisement