Advertisement

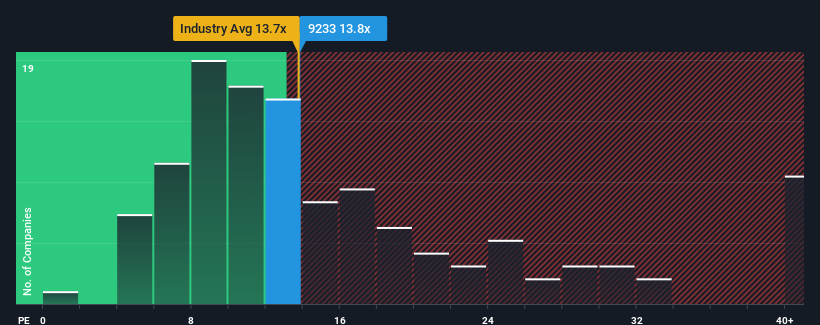

日本の株価収益率(PER)の中央値は12倍近くであるため、アジアエア・サーベイ株式会社 (東証:9233)のPER13.8倍については、無関心と感じられても仕方がないだろう。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

例えば、アジア・エア・サーベイの業績が最近悪化している。 アジア・エア・サーベイの業績が低迷していることを考えると、多くの株主は、同社が今後業績不振を脱することを期待し、PERの下落を抑えているのかもしれない。 もしそうでないなら、既存株主は株価の存続に少し神経質になっているかもしれない。

アジア航測の成長トレンドは?

アジア・エア・サーベイのようなPERが妥当とみなされるには、企業が市場にマッチしていなければならないという前提がある。

振り返ってみると、昨年は同社の収益が27%減少した。 過去3年間を振り返っても、EPSは26%減少している。 ということは、残念ながら、この3年間、同社は利益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社とは対照的に、他の市場では今後1年間で10%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

これを考えると、アジアエア・サーベイのPERが他の大多数の企業と同水準にあることは、やや憂慮すべきことだ。 大半の投資家は最近の成長率の悪さを無視し、同社の事業見通しの好転を期待しているようだ。 最近の業績トレンドの継続がいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

アジアエア・サーベイのPERの結論

アジアエア・サーベイのPERは、バリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものである。

アジア・エア・サーベイの直近の業績が中期的に減少傾向にあることから、現在のPERは予想以上に高い。 業績が逆行し、市場予想を下回ると、株価が下落し、PERが低下するリスクがある。 足元の中期的な状況が改善しない限り、この株価を妥当と受け止めるのは難しい。

投資リスクは常に存在する。 アジア・エア・サーベイでは2つの警告のサインを確認した。

アジア・エア・サーベイの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Asia Air Survey が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9233

Advertisement