Stock Analysis

ハワード・マークスは、株価の乱高下を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私の知る実践的な投資家は皆、心配するものである』と言った。 つまり、ある銘柄のリスクの大きさを考える際に、負債を考慮する必要があることは明らかかもしれない。 TWOSTONE&SONS社(東証:7352)の貸借対照表には負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

来年、配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

借金はいつ問題になるのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させなければならないというものだ。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合は悪影響はない。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

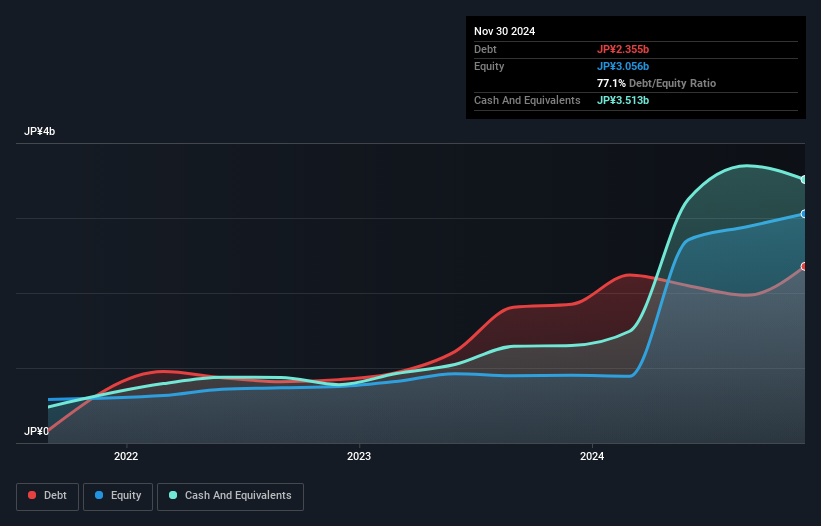

TWOSTONE&SONSの負債額は?

下のグラフをクリックすると過去の数値を見ることができるが、2024年11月現在、TWOSTONE&SONSの有利子負債は23.6億円で、1年間で18.5億円増加している。 しかし、それを相殺する35.1億円のキャッシュがあり、11.6億円のネットキャッシュがあることになる。

TWOSTONE&SONSの負債の推移

直近の貸借対照表を拡大すると、12ヶ月以内に返済期限が到来する負債が27.0 億円、それ以降に返済期限が到来する負債が17.1億円ある。 一方、現金は35億1,000万円、12カ月以内に回収期限の到来する債権は21億5,000万円である。 つまり、流動資産は負債総額より12.5億円多い。

この黒字は、同社が保守的なバランスシートを持っていることを示唆している。 端的に言えば、TWOSTONE&SONSの現金が負債を上回っているという事実は、同社が負債を安全に管理できることを示唆していると言って間違いない。

さらに良いことに、TWOSTONE&Sonsは昨年、EBITを114%成長させた。 この成長が維持されれば、数年後の負債はさらに管理しやすくなるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、最終的には、事業の将来の収益性が、TWOSTONE&SONSが長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 TWOSTONE&SONSの貸借対照表にはネットキャッシュが計上されているかもしれないが、利払い・税引き前利益(EBIT)をどれだけフリーキャッシュフローに変換しているかを見るのは興味深い。 過去3年間、TWOSTONE&SONSのフリー・キャッシュ・フローは、EBITの73%に相当する。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

まとめ

企業の負債を調査することは常に賢明であるが、今回のケースでは、TWOSTONE&SONSは11.6億円のネットキャッシュを持ち、バランスシートも良好である。 また、昨年のEBITは前年比114%の伸びを示した。 では、TWOSTONE&SONSの負債はリスクなのだろうか?我々にはそうは思えない。 私たちが貸借対照表から負債について最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。そして、私たちは、あなたが知っておくべき TWOSTONE&Sonsの1つの警告サインを 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About TSE:7352

TWOSTONE&Sons

Engages in the IT service business in Japan.