Advertisement

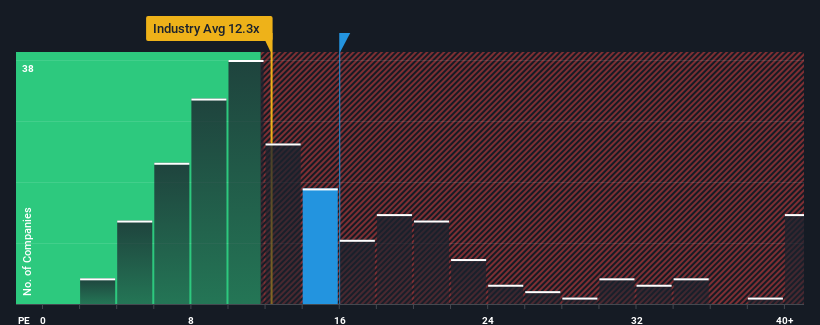

日本の株価収益率(PER)の中央値が約 14 倍である中、フジテック(東証:6406)の株価収益率(PER)16 倍が注目に値すると考える人は多くないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしに単純にPERを無視するのは賢明ではない。

フジテックはここ数年、他社を凌駕する収益成長で比較的好調に推移している。 好調な業績が鈍化すると予想する投資家が多いため、PERが上昇しないのかもしれない。 そうでないなら、既存株主は株価の先行きを楽観視する理由がある。

フジテックに成長はあるか?

フジテックのようなPERが妥当とされるには、企業が市場にマッチしていなければならないという前提がある。

まず振り返ってみると、フジテックは昨年、一株当たり利益を221%増加させた。 喜ばしいことに、EPSも過去12ヶ月間の成長により、3年前と比較して合計で104%増加している。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

将来に目を転じると、同社を担当する唯一のアナリストの予想では、今後3年間の利益成長率は年率7.2%減となり、マイナス圏に突入する。 市場が年率10%の成長を予測している中で、これは残念な結果だ。

これを考えると、フジテックのPERが他の大多数の企業と同水準であることは、いささか憂慮すべきことだ。 どうやら同社の投資家の多くは、アナリスト集団の悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 これらの株主は、PERがマイナス成長見通しに沿った水準まで低下した場合、将来的に失望を味わう可能性が高い。

フジテックのPERから何を学ぶか?

一般的に、私たちは株価収益率を企業の全体的な健全性について市場がどう考えているかを確認するために使用することに限定することを好む。

フジテックは現在、減益が予想される企業としては予想以上に高いPERで取引されている。 予想される将来の収益が、よりポジティブなセンチメントを長く支えるとは考えにくいため、現時点ではこのPERには違和感がある。 このような状況が改善されない限り、この価格を妥当と認めるのは難しい。

リスクについては常に考えるべきだ。その一例として、 フジテックの注意すべき3つの兆候 を見つけた。

PERが気になる方は、力強い収益成長でPERが低い他の企業の 無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fujitec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6406

Advertisement