Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、日阪製作所(東証:6247)である。(東証:6247)は負債を抱えている。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

なぜ負債がリスクをもたらすのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化に取って代わることで、借入金は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業の負債の使用について考えるとき、まず現金と負債を一緒に見る。

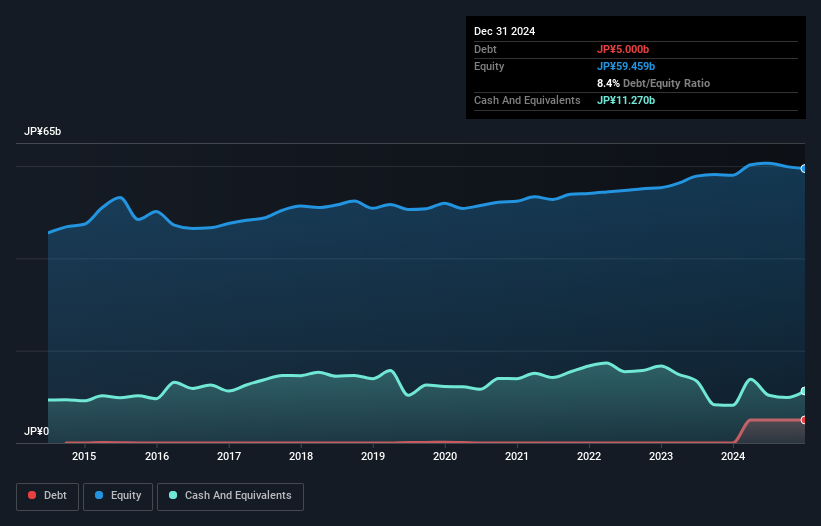

日阪製作所の純有利子負債は?

下の画像をクリックすると詳細が見られるが、2024年12月時点で日阪製作所の有利子負債は50億円で、1年後にはゼロになる。 一方、現金は113億円あり、ネットキャッシュは62.7億円ある。

日阪製作所のバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に142億円、それ以降に84.8億円の負債がある。 一方、現金は113億円、1年以内に期限の到来する債権が111億円ある。 この流動資産は負債総額とほぼ一致している。

つまり、日阪製作所のバランスシートは、負債総額が流動資産とほぼ同額であり、かなり強固である。 したがって、同社が236億円の資金不足に陥っている可能性は低いが、バランスシートを注視する価値はある。 負債が多いとはいえ、日阪製作所はネットキャッシュを保有しており、負債が多いとはいえない!

さらに、日阪製作所は昨年、EBITを125%伸ばした。 この向上により、今後の負債返済はさらに容易になるだろう。 負債水準を分析する際、バランスシートは当然スタートする場所である。 しかし、バランスシートが将来どのように維持されるかを左右するのは、日阪製作所の収益である。 従って、負債を検討する際には、収益動向を見る価値があることは間違いない。 インタラクティブなスナップショットはこちら。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 日阪製作所の貸借対照表にはネットキャッシュが計上されているかもしれないが、金利・税引前利益(EBIT)をフリーキャッシュフローにどれだけ変換できるかが、負債の必要性と管理能力の両方に影響を与えるからだ。 過去3年間、日阪製作所のフリーキャッシュフローは大幅なマイナスとなった。 投資家は間違いなく、この状況がやがて逆転することを期待しているが、それは明らかに、借入金の使用がよりリスキーであることを意味する。

まとめ

企業の負債総額を見ることは常に賢明であるが、日阪製作所のネットキャッシュが62.7億円あることは非常に心強い。 また、昨年のEBIT成長率は125%であった。 従って、日阪製作所の負債の使い方に問題はない。 負債水準を分析する場合、バランスシートは当然始めるべき場所である。 しかし、投資リスクのすべてが貸借対照表にあるわけではない。 日阪製作所は、 投資分析において2つの警告サインを示している。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hisaka Works が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6247

Advertisement