世界市場が、慎重な決算報告やまちまちの経済シグナルに象徴される波乱の時期を乗り切る中、投資家はボラティリティの中で安定を求めている。主要株価指数が乱高下し、成長株が不調に陥る中、配当株は安定したインカムゲインをもたらし、避難所となる可能性を秘めている。このような環境下では、強いファンダメンタルズを持つ配当銘柄を選択することが、安定したリターンを活用しながらリスクを軽減するための賢明な戦略となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (東証:6371) | 4.31% | ★★★★★★ |

| 三菱食品 (東証:7451) | 3.86% | ★★★★★★ |

| グロベライド (東証:7990) | 4.12% | ★★★★★★ |

| インテリジェント ウェイブ (東証:4847) | 3.97% | ★★★★★★ |

| イノテック (東証:9880) | 4.86% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 4.62% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 4.22% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.57% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.59% | ★★★★★★ |

| 栗本工業 (東証:5602) | 5.10% | ★★★★★★ |

ここをクリックすると、当社の「好配当株スクリーニング」による2037銘柄の全リストをご覧いただけます。

ここでは、スクリーニングの中から、当社が推奨する銘柄の一部を紹介する。

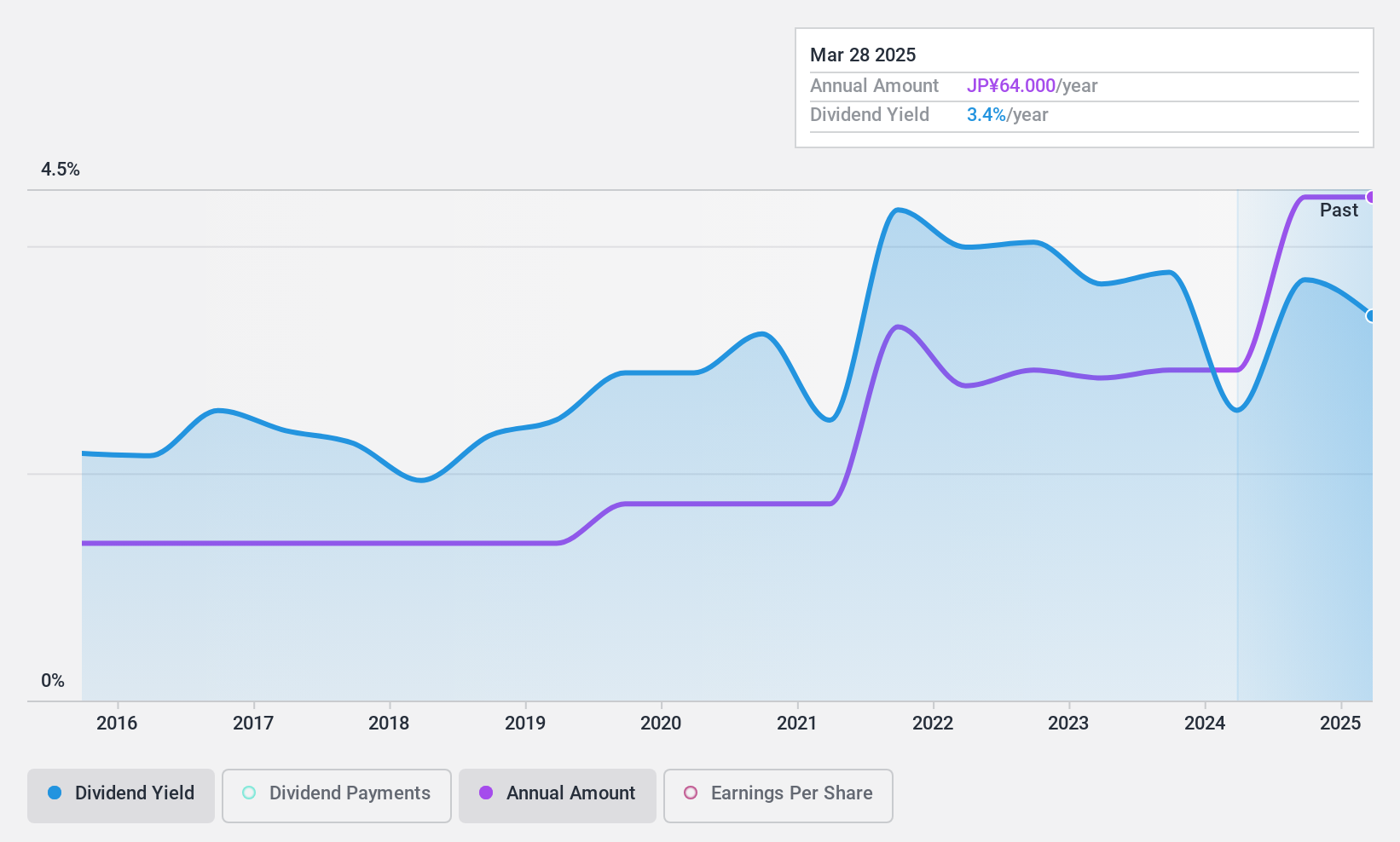

アイカ工業株式会社 (TSE:4206)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要アイカ工業株式会社は、化学製品、積層板、建材の開発、製造、販売を国内外で行っており、時価総額は2,153億3,000万円である。

事業内容アイカ工業株式会社は、化成品事業と積層板・建材事業で収益を上げ、日本国内および海外の市場に製品を供給している。

配当利回り:3.4

アイカ工業は過去10年にわたり安定した配当と成長を続けており、直近では2025年度第2四半期に1株当たり52円から56円に増配した。配当利回りは3.36%で、日本の上位4分の1をやや下回っているが、配当性向(23.1%)および現金配当性向(50.7%)が低いため、信頼性は高い。また、PERは13倍であり、市場全体と比較すると割安感がある。

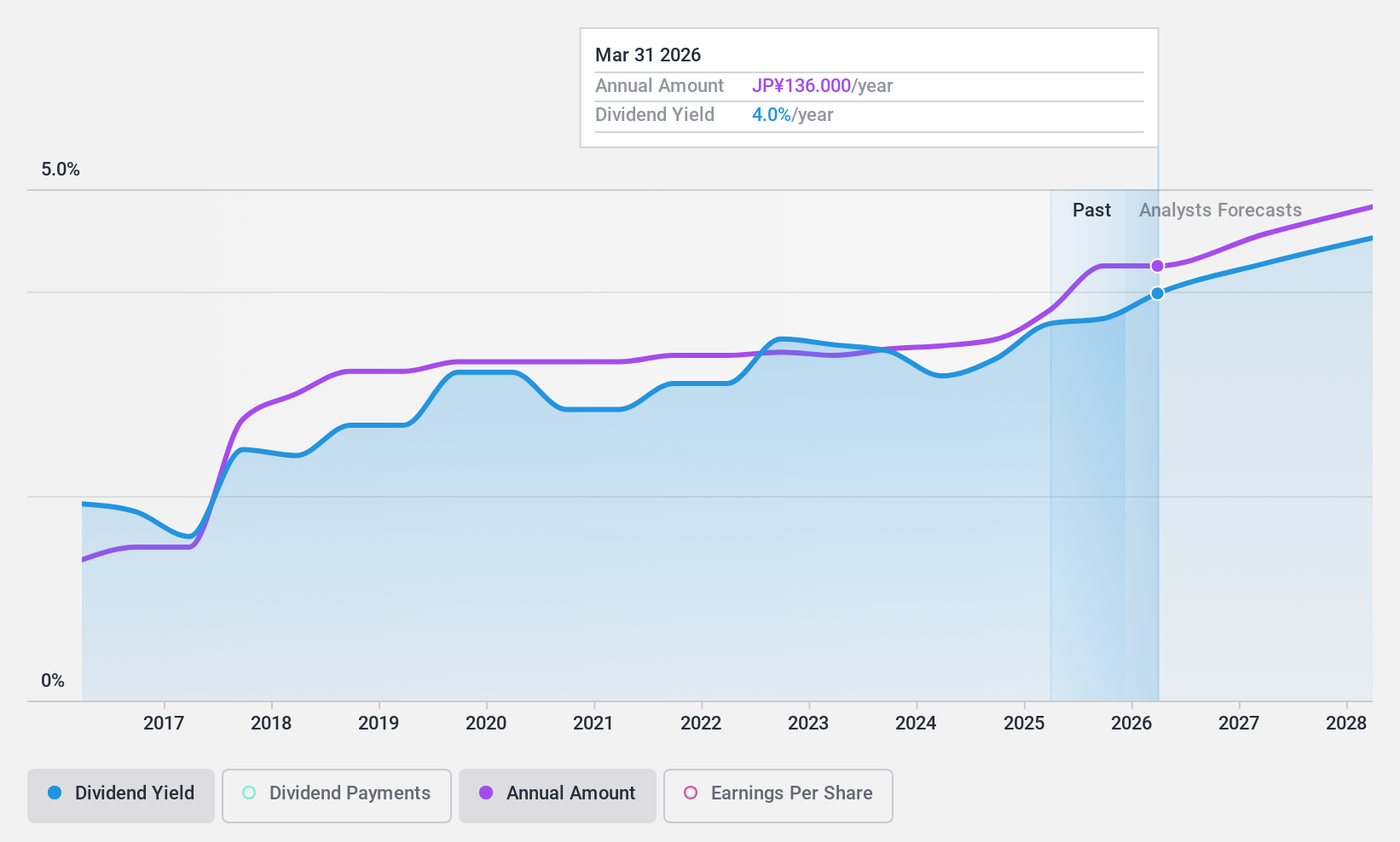

文化シヤッター (東証:5930)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要文化シヤッター株式会社は、日本で各種シャッターや建材を製造・販売する企業で、時価総額は1,311億7,000万円。

事業内容シャッター事業969.3億円、建材事業873.0億円、サービス事業304.3億円、リフォーム事業60.4億円。

配当利回り:3.5

文化シヤッターの配当プロフィールは、投資家にとって複雑な属性を示している。配当性向はそれぞれ34.7%、41.4%で、利益とキャッシュフローで十分カバーされている。配当利回りは3.47%で日本のトップクラスを下回るが、株価は推定公正価値に対して大幅なディスカウントで取引されており、過去の株主希薄化にもかかわらず、潜在的な投資魅力を提供している。

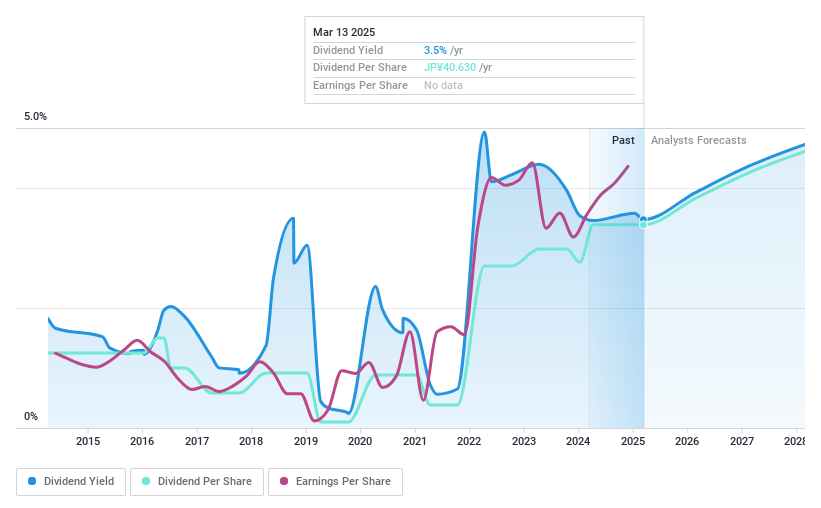

イドム (TSE:7599)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社IDOMは、国内外における中古車の買取・販売を行う、時価総額1,041億2,000万円の企業である。

事業内容主な収益源は、国内外の中古車市場。

配当利回り:3.9

IDOMの配当状況には課題がある。配当性向は41%とそれなりに低いが、配当はフリーキャッシュフローに支えられておらず、持続可能性への懸念がある。3.92%という利回りは日本ではトップクラスだが、過去10年間のボラティリティの高さと信頼性の低さが投資家によっては敬遠されるかもしれない。フェアバリューに対して33.3%のディスカウントで取引され、最近の収益成長を見せているが、高水準の負債と株価のボラティリティが考慮すべきリスク要因となっている。

- IDOMのパフォーマンスについては、こちらの配当レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、IDOMがその財務内容によって正当化される可能性よりも低い価格設定である可能性を提起している。

チャンスをつかむ

- ここをクリックし、2037年の配当金上位銘柄の包括的リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?Simply Wall Stを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、あなたのポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bunka Shutter が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.