Advertisement

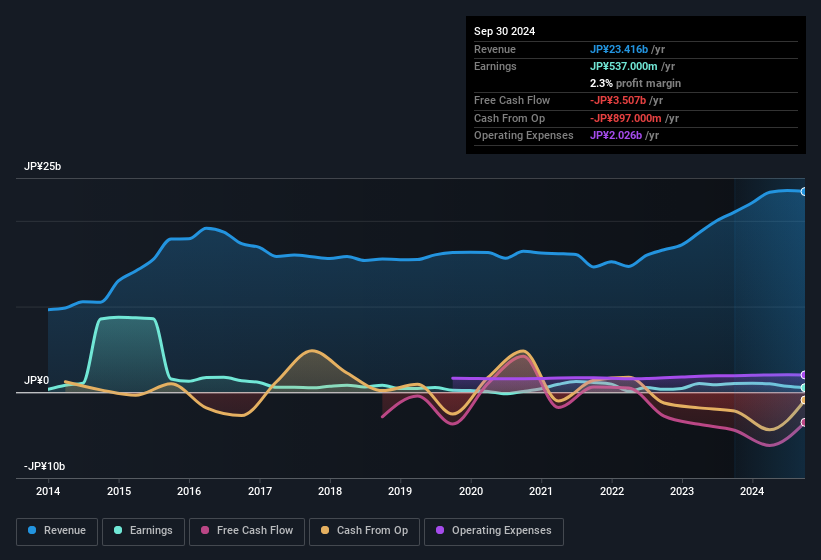

瀧上鋼鐵株式会社(東証:5918)の最近の弱い決算報告は、株価を大きく動かすことはなかった。 当社の分析によると、軟調な利益数字とともに、投資家は数字の根底にある他のいくつかの弱点に注意する必要がある。

特殊要因による利益への影響

瀧上鋼鐵の業績を正しく理解するためには、特殊要因による利益168百万円を考慮する必要がある。 増益は好ましいが、特別損益が大きく寄与している場合、やや慎重になる傾向がある。 世界中のほとんどの上場企業の数字を調べてみたが、異常項目が一過性のものであることはよくあることだ。 名前からして驚くにはあたらない。 2024年9月期の利益に対して、瀧上鋼建設の特別損益のプラス幅がかなり大きいことがわかる。 その結果、特殊項目が法定利益を大幅に押し上げていると推測できる。

注:投資家は常にバランスシートの強さをチェックすることをお勧めします。ここをクリックすると、瀧上製鐵のバランスシート分析がご覧いただけます。

瀧上製鐵の利益パフォーマンスに関する我々の見解

前述したように、瀧上鋼建設の特殊要因による大幅な増益はいつまでも続くわけではないので、法定利益はおそらく根本的な収益性の目安にはならないだろう。 その結果、瀧上鋼建設の基礎的収益力は法定利益よりも低い可能性が高いと思われる。 悲しいことに、同社のEPSは過去12ヵ月間減少している。 もちろん、同社の業績を分析するとなると、まだ表面しか見ていない。マージン、予想成長率、投資利益率なども考慮する必要があるだろう。 また、瀧上鋼建設をより深く知りたいのであれば、同社が現在どのようなリスクに直面しているのかにも注目したい。 どんな企業にもリスクはつきものだが、瀧上製鋼所には知っておくべき3つの警告サインがある。

このノートでは、瀧上鋼建設の利益の本質を明らかにする一つの要素に注目したに過ぎない。 しかし、些細なことに意識を集中させることができる人であれば、必ずもっと多くの発見があるはずだ。 自己資本利益率が高いことを優良企業の証と考える人もいる。 少し手間がかかるかもしれないが、 自己資本利益率が高い企業を集めた フリー・ コレクションや、 インサイダー保有が多い銘柄リストは参考になるだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Takigami Steel Construction が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5918

Advertisement