Advertisement

東洋炭素株式会社東洋炭素(株)(東証:5310)の配当落ち日が3日後に迫っている。 配当落ち日とは、基準日の1営業日前のことで、株主が配当金を受け取るために会社の帳簿上に存在しなければならない締切日である。 配当落ち日は、株式が売買されるたびに、少なくとも2営業日以内に決済されるため、重要な意味を持つ。 従って、12月27日以降に株式を購入した投資家は、3月31日に支払われる配当金を受け取ることができない。

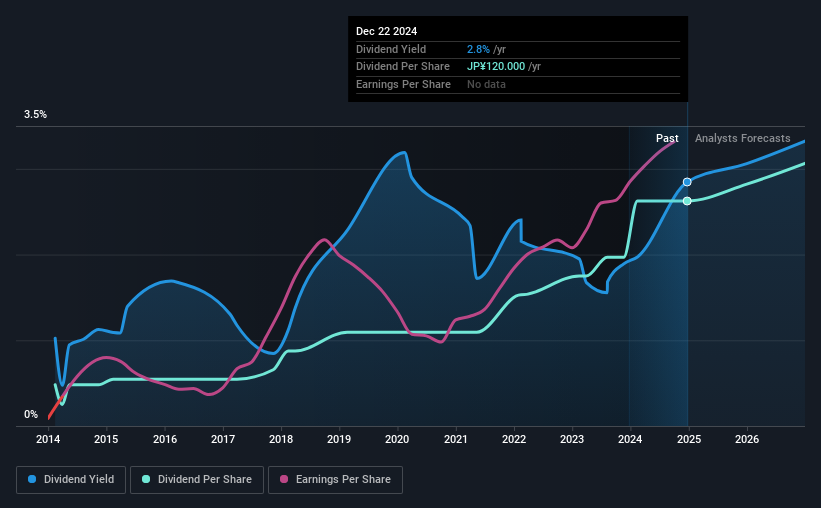

次回の配当金は、昨年に引き続き1株当たり120円となる。 過去1年分の支払額を計算すると、現在の株価4215.00円に対する配当利回りは2.8%となる。 配当金は長期保有者の投資リターンに大きく貢献するが、配当金が支払われ続ける場合に限られる。 そこで、東洋炭素に配当金を支払う余裕があるのか、配当金が増加する可能性があるのかを調査する必要がある。

配当は通常、企業の収入から支払われるため、企業が収入を上回る配当を行っている場合、その配当は通常、削減されるリスクが高くなる。 そのため、東洋炭素の配当が利益の26%と控えめなのは良いことだ。 しかし、配当の持続可能性を評価する上で、キャッシュフローは利益よりも重要である。 同社はフリーキャッシュフローの88%を配当金として支払っており、これは通常の範囲内であるが、成長がなければ配当金を増額することはできないだろう。

配当金が利益とキャッシュフローの両方でカバーされているのは心強い。これは一般的に、収益が急激に落ち込まない限り、配当が持続可能であることを示唆している。

同社の配当性向とアナリストによる将来の配当予想を見るにはここをクリック。

収益と配当は成長しているか?

持続的な収益成長を生み出す企業の株式は、多くの場合、最高の配当見通しとなる。 業績が悪化して減配となれば、企業価値は急落しかねない。 読者にとって幸いなことに、東洋炭素の1株当たり利益は過去5年間、年率13%で成長している。 事業が好調で一株利益が急成長しているにもかかわらず、同社は昨年、利益のほとんどを配当として支払った。 我々は、経営陣がさらなる成長を加速させるために事業への再投資を選択しなかったことに驚いている。

多くの投資家は、配当金の支払いが時系列でどれだけ変化しているかを評価することで、企業の配当実績を評価する。 過去10年間、東洋炭素は年平均約18%の増配を行ってきた。 一株当たり利益と配当の両方がここ数年で急成長しているのは喜ばしいことだ。

結論

東洋炭素は魅力的な配当株なのか、それとも棚上げが良いのか? 東洋炭素の一株当たり配当金は、過去1年間で利益の半分以下、フリーキャッシュフローの半分強である。 この分析では、東洋炭素は全体的に堅調に見える。

その上で、東洋炭素がどのようなリスクに直面しているかを調査したい。 例えば、東洋炭素の警告的な兆候は2つある。

一般的に、最初に目にした配当株を購入することはお勧めしない。ここでは、強力な配当支払者である興味深い銘柄を厳選して紹介する。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toyo Tanso が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5310

Advertisement