Stock Analysis

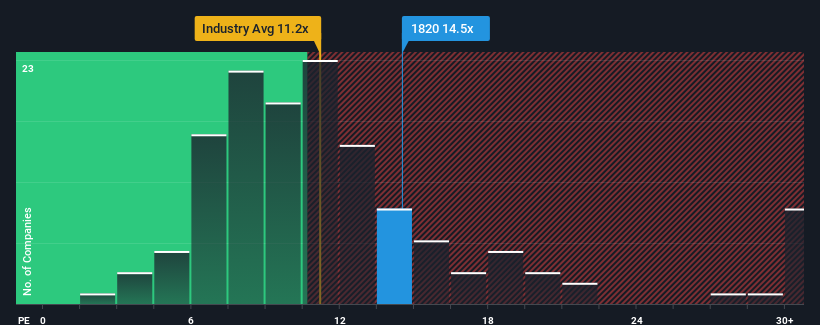

日本の株価収益率(PER)の中央値は13倍近くであるため、西松建設 (東証:1820)のPER14.5倍には無関心を感じてもおかしくない。 これは眉唾ではないかもしれないが、もしPERが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

最近、西松建設の業績は他社を上回るペースで上昇しており、西松建設にとって有利な状況が続いている。 好調な業績が衰えると予想する投資家が多いため、PERの上昇が抑えられているのかもしれない。 西松建設が好きなら、そうでないことを願い、まだ好感度が低いうちに株を拾っておきたいところだ。

西松建設の成長トレンドは?

西松建設のようなPERが妥当とみなされるには、企業が市場にマッチしていなければならないという前提がある。

直近1年間の業績成長率を見ると、17%増という驚異的な伸びを記録している。 しかし、3年間のEPSは4.7%も縮小しており、その遅れを取り戻すのに苦労している。 つまり、残念ながら、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

見通しに目を向けると、同社に注目している6人のアナリストの予測では、来年は26%の成長が見込まれる。 市場予想が10%にとどまる中、同社はより強い業績が期待できる。

これを考えると、西松建設のPERが他の大半の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

西松建設のPERの結論

株価収益率(PER)は、株を買うかどうかの決め手となるべきものではないが、業績期待のバロメーターとしては非常に有効である。

西松建設のアナリスト予想を検証したところ、優れた業績見通しが予想ほどPERに寄与していないことが分かった。 業績見通しとPERが一致しないのは、業績に対する未知の脅威がある可能性がある。 本来であれば、こうした状況は株価を押し上げるはずだからだ。

その他のリスクについてはどうだろうか?どんな企業にもあるものだが、 西松建設には知って おくべき 警告サインが2つ ある(うち1つはちょっと気になる!)。

西松建設の事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている銘柄の対話型リストをご覧になり、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About TSE:1820

Nishimatsu Construction

Engages in the construction, development, real estate, and other businesses in Japan and internationally.