Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、コムシスホールディングス(東証:1721)が負債を抱えていることだ。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかである。

なぜ負債がリスクをもたらすのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもなおコストがかかる)事態は、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

COMSYSホールディングスの負債は?

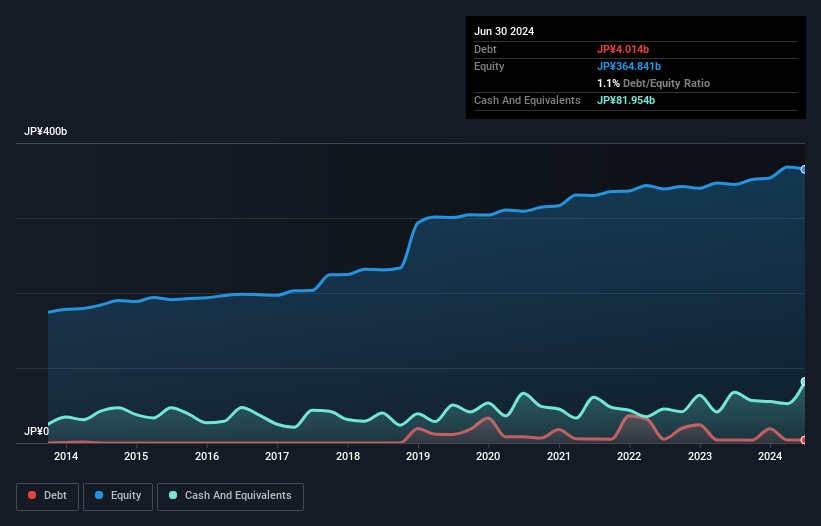

下のグラフをクリックすると詳細が表示されるが、コムシスホールディングスの2024年6月時点の有利子負債は40.1億円で、前年とほぼ同じである。 一方、現金は820億円あり、ネットキャッシュポジションは779億円となっている。

コムシスホールディングスの負債の状況

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,039億 円、それ以降に返済期限が到来する負債が217億円ある。 一方、現金は820億円、12カ月以内に回収期限の到来する債権は1,217億円となっている。 つまり、流動資産は負債総額を780億円上回っている。

この黒字は、COMSYSホールディングスが安全かつ保守的と思われる方法で負債を使用していることを示唆している。 短期的な流動性は十分に確保されており、融資先との間で問題が生じることはないと思われる。 簡単に言えば、COMSYSホールディングスの現金が負債を上回っているという事実は、同社が負債を安全に管理できることを示すものである。

その上、COMSYS Holdingsは過去12ヶ月間でEBITを35%伸ばしており、この成長によって負債を処理しやすくなるだろう。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし最終的には、事業の将来的な収益性によって、COMSYS Holdingsが長期的にバランスシートを強化できるかどうかが決まる。 プロフェッショナルの見解を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、税務署は会計上の利益を重視するかもしれないが、金融機関は現金しか認めない。 COMSYSホールディングスの貸借対照表にはネットキャッシュが計上されているかもしれないが、事業が金利税引前利益(EBIT)をフリーキャッシュフローにどれだけ変換しているかを見るのは興味深い。 過去3年間、コムシスホールディングスは、EBITの67%に相当する強力なフリーキャッシュフローを生み出してきた。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに適した立場にある。

まとめ

企業の有利子負債を調査することは常に賢明であるが、この場合、コムシスホールディングスは779億円のネットキャッシュを持ち、バランスシートも良好である。 また、昨年のEBITは前年比35%増と好調であった。 そのため、COMSYSホールディングスの負債利用が危険だとは思わない。 株主にとってもう一つのプラスは、配当金を支払っていることだ。配当金を受け取るのがお好きな方は、コムシスホールディングスの配当履歴をチェックしよう!

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、COMSYS Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1721

Advertisement