Advertisement

控えめな市場の反応は、ハザマ安藤コーポレーション(東証:1719)の最近の決算にサプライズがなかったことを示唆している。 当社の分析によると、軟調な利益数字とともに、投資家は数字に潜む他のいくつかの弱点に注意する必要がある。

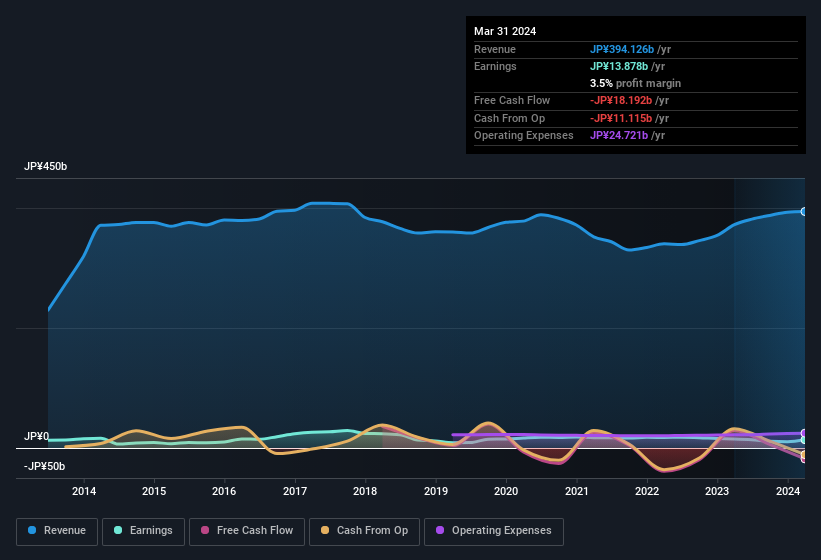

安藤ハザマの業績を拡大する

ハイファイナンスにおいて、企業が報告された利益をどれだけフリーキャッシュフロー(FCF)に変換しているかを測定するために使用される主要な比率は、発生比率(キャッシュフローから)である。 この比率は、わかりやすく言えば、純利益からFCFを差し引き、その数字をその期間の平均営業資産で割ったものである。 この比率は、企業の利益がFCFをどれだけ上回っているかを示している。

従って、発生比率がマイナスの会社は良い会社で、プラスの会社は悪い会社ということになる。 これは、発生比率がプラスになることを心配すべきという意味ではないが、発生比率がむしろ高い場合は注目に値する。 注目すべきは、一般的に言って、発生主義比率が高いことは目先の利益にとって悪い兆候であることを示唆するいくつかの学術的根拠があることである。

2024年3月までの12ヵ月間、安藤ハザマは0.29の発生率を記録した。 従って、フリー・キャッシュフローは法定利益を大幅に下回っており、この利益数値が本当に有用なのか疑問が残る。 139億円の利益を計上したにもかかわらず、フリー・キャッシュフローを見ると、昨年度は180億円を消費している。 安藤ハザマが1年前に290億円のFCFを生み出したことは注目に値する。 ハザマ安藤の株主にとってプラスとなるのは、発生比率が昨年大幅に改善したことであり、将来的にキャッシュ転換が進む可能性がある。 その結果、一部の株主は今期のキャッシュ・コンバージョンの強化を期待しているかもしれない。

そうなると、アナリストが将来の収益性についてどのような予測をしているのか気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

ハザマ安藤の収益性についての見解

ハザマ安藤の過去12ヶ月の発生比率は、キャッシュコンバージョンが理想的でないことを意味し、当社の収益に対する見方に関してはマイナスである。 したがって、安藤ハザマの真の基礎収益力は法定利益を下回っている可能性がある。 悲しいことに、同社のEPSは過去12ヶ月で減少している。 結局のところ、同社を正しく理解したいのであれば、上記の要素以外も考慮することが不可欠である。 安藤ハザマをより深く理解したいのであれば、同社が現在どのようなリスクに直面しているかを調べることだ。 例えば、安藤ハザマには2つの警告サイン(1つは私たちを少し不快にさせる!)があることがわかった。

今日は、Hazama Andoの利益の本質をよりよく理解するために、一つのデータにズームインしてみた。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」を好む人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが多く保有する銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hazama Ando が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1719

Advertisement