Advertisement

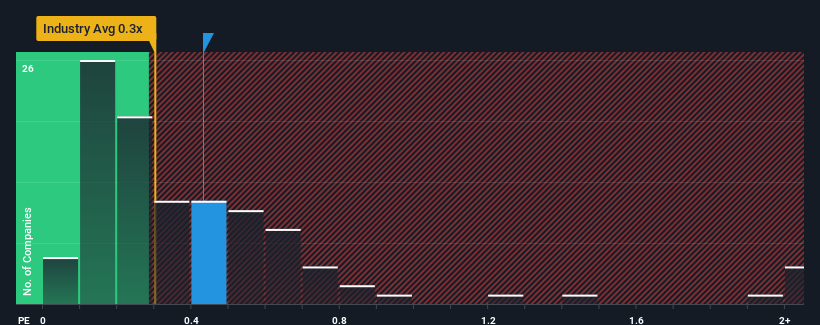

日本の流通業界のP/S中央値が約0.3倍である中、三井松島ホールディングス(東証:1518)のP/S 0.4倍を特筆に値すると考える人は多くないだろう。 これは眉唾かもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

三井松島ホールディングスのP/Sは株主にとって何を意味するのか?

三井松島ホールディングスが昨年達成した収益成長は、ほとんどの企業にとって許容範囲を超えている。 多くの企業は、立派な収益実績が衰えることを期待しており、それがP/Sの上昇を抑えているのかもしれない。 それが実現しないのであれば、既存株主は株価の先行きをそれほど悲観していないだろう。

同社の収益、売上高、キャッシュフローの全体像が知りたいですか?三井松島ホールディングスの無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。三井松島ホールディングスの収益成長予測はあるのか?

三井松島ホールディングスのP/Sレシオを正当化するには、業界並みの成長が必要だ。

まず振り返ってみると、同社は昨年18%という驚異的な増収を達成した。 直近の業績が好調だったということは、過去3年間でも合計で38%の増収を達成したことになる。 つまり、この3年間で同社が収益を大きく伸ばしたことを確認することから始めよう。

業界の1年間の成長率予測1.1%と比較すると、直近の中期的な収益軌道は明らかに魅力的だ

この点を考慮すると、三井松島ホールディングスのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを容認しているようだ。

三井松島ホールディングスのP/Sの結論

一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

三井松島ホールディングスの直近3年間の成長率は業界予想より高いため、P/Sは予想より低い。 P/Sレシオがこの好業績に見合うことを妨げている、収益に対する未知の脅威が存在する可能性がある。 このような中期的な状況が続けば、通常は株価が上昇するはずであるため、収益の不安定さを予想する向きもあるようだ。

リスクは常に考えるべきだ。その一例として、 三井松島ホールディングスの注意すべき兆候を1つ 見つけた。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui Matsushima Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:1518

Advertisement