Advertisement

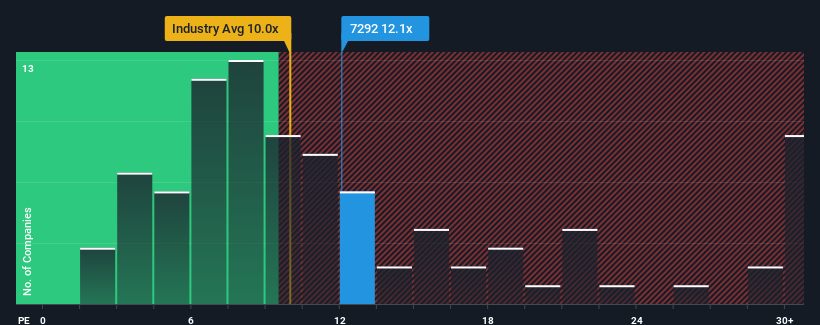

日本の株価収益率(PER)の中央値は13倍近いため、村上開明堂 (東証:7292)のPER12.1倍を無関心に感じるのも無理はない。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

村上製作所が昨年達成した利益成長は、ほとんどの企業にとって許容範囲を超えているだろう。 PERが控えめなのは、投資家がこの立派な利益成長では、近い将来、より広い市場をアウトパフォームするには不十分かもしれないと考えているため、という可能性もある。 もしこの会社が好きなら、そうでないことを望むだろう。

村上開明堂の成長トレンドは?

村上製作所のようなPERを安心して見ることができるのは、会社の成長が市場に密接に追随している時だけだ。

直近1年間の収益成長率を確認すると、同社は7.8%の価値ある増加を記録した。 直近の業績が堅調だったということは、過去3年間の合計でもEPSを21%成長させることができたということだ。 つまり、同社はその間、実際に業績を伸ばすという良い仕事をしてきたことを確認することから始めることができる。

今後12ヶ月で12%の成長が予測されている市場と比較すると、最近の中期的な年率換算の業績から、同社の勢いは弱くなっている。

このような情報から、村上開明堂が市場とほぼ同じPERで取引されていることは興味深い。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 最近の業績トレンドが続けば、いずれ株価は下がるだろうから、この株価を維持するのは難しいだろう。

最後に

一般的に、投資判断の際に株価収益率を深読みしすぎないよう注意したい。

村上製作所について調べたところ、3年間の業績動向は、現在の市場予想よりも悪化していることから、我々が予想したほどPERに影響を及ぼしていないことが分かった。 今のところ、この業績推移が長期的にポジティブなセンチメントを支えるとは思えないため、我々はPERに違和感を持っている。 最近の中期的な業績トレンドが続けば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険にさらされるだろう。

会社のバランスシートもリスク分析の重要な分野である。 6つの簡単なチェック項目からなる村上製作所の無料バランスシート分析で 、問題となりうるリスクを発見することができる。

もちろん、村上よりも優れた銘柄を見つけることもできるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Murakami が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7292

Advertisement