Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 他の多くの企業と同様、NOK株式会社(TSE:7240)は負債を利用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストはかかる)のは、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

NOKの純負債とは?

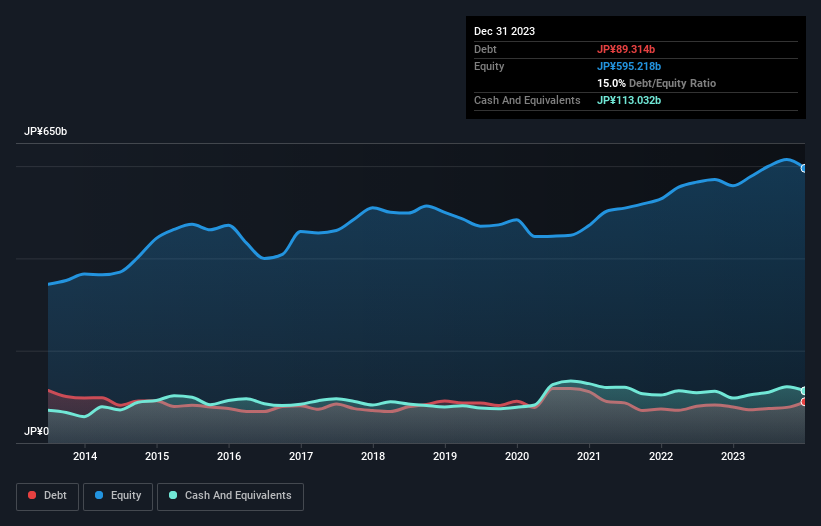

下の画像をクリックすると詳細が表示されるが、2023年12月時点のNOKの有利子負債は893億円で、1年前の781億円から増加している。 しかし、貸借対照表では1,130億円の現金を保有しているので、実際には237億円のネット・キャッシュがある。

NOKの負債

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が2,244億 円、12カ月超に返済期限が到来する負債が1,072億円ある。 一方、現金は1,130億円、1年以内に回収予定の債権は1,893億円ある。 一方、現金は1,130億円、1年内回収予定の債権は1,893億円で、現金と(短期)債権の合計より負債の方が293億円多い。

NOKの時価総額が3,527億円であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると思われる。 注目に値する負債を抱える一方で、NOKは負債よりも現金の方が多いため、負債を安全に管理できると確信している。

NOKのEBITは昨年1年間で23%減少したため、NOKの負担が重すぎないのはちょうどよい。 収益が落ち込むと(この傾向が続けば)、最終的には控えめな負債でさえかなりリスキーになる可能性がある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、NOKが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 NOKの貸借対照表にはネットキャッシュがあるが、利払い・税引き前利益(EBIT)をフリーキャッシュフローに変換する能力を見る価値はある。 過去3年間、NOKはEBITの51%に相当する強力なフリー・キャッシュ・フローを生み出した。 この冷え切ったキャッシュは、NOKが望むときに負債を減らすことができることを意味する。

まとめ

企業の負債総額を見ることは常に賢明であるが、NOKが237億円のネット・キャッシュを持っていることは非常に心強い。 したがって、NOKの負債使途に問題はない。 負債水準を分析する場合、バランスシートは当然の出発点である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、NOKには注意すべき 兆候が1 つある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NOK が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7240

Advertisement