Advertisement

消費マインドの低下とインフレの持続が顕著な世界市場にあって、投資家は経済の不確実性の中で安定を求めるようになっている。このような状況において、魅力的な利回りを実現する可能性がある一方で、市場のボラティリティに対するクッションとなり得ることから、安定したインカムゲインをもたらす可能性があることで知られる配当株は、特に魅力的な存在となっている。

世界の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 重慶農村商業銀行 (SEHK:3618) | 8.48% | ★★★★★★ |

| 武聯誼賓股份有限公司 (SZSE:000858) | 3.82% | ★★★★★★ |

| CACホールディングス (TSE:4725) | 5.10% | ★★★★★★ |

| 大東信託建設 (東証:1878) | 4.08% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 4.07% | ★★★★★★ |

| インテリジェント ウェイブ (東証:4847) | 3.79% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.35% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.32% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.47% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.57% | ★★★★★★ |

Top Global Dividend Stocks screenerから1424銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

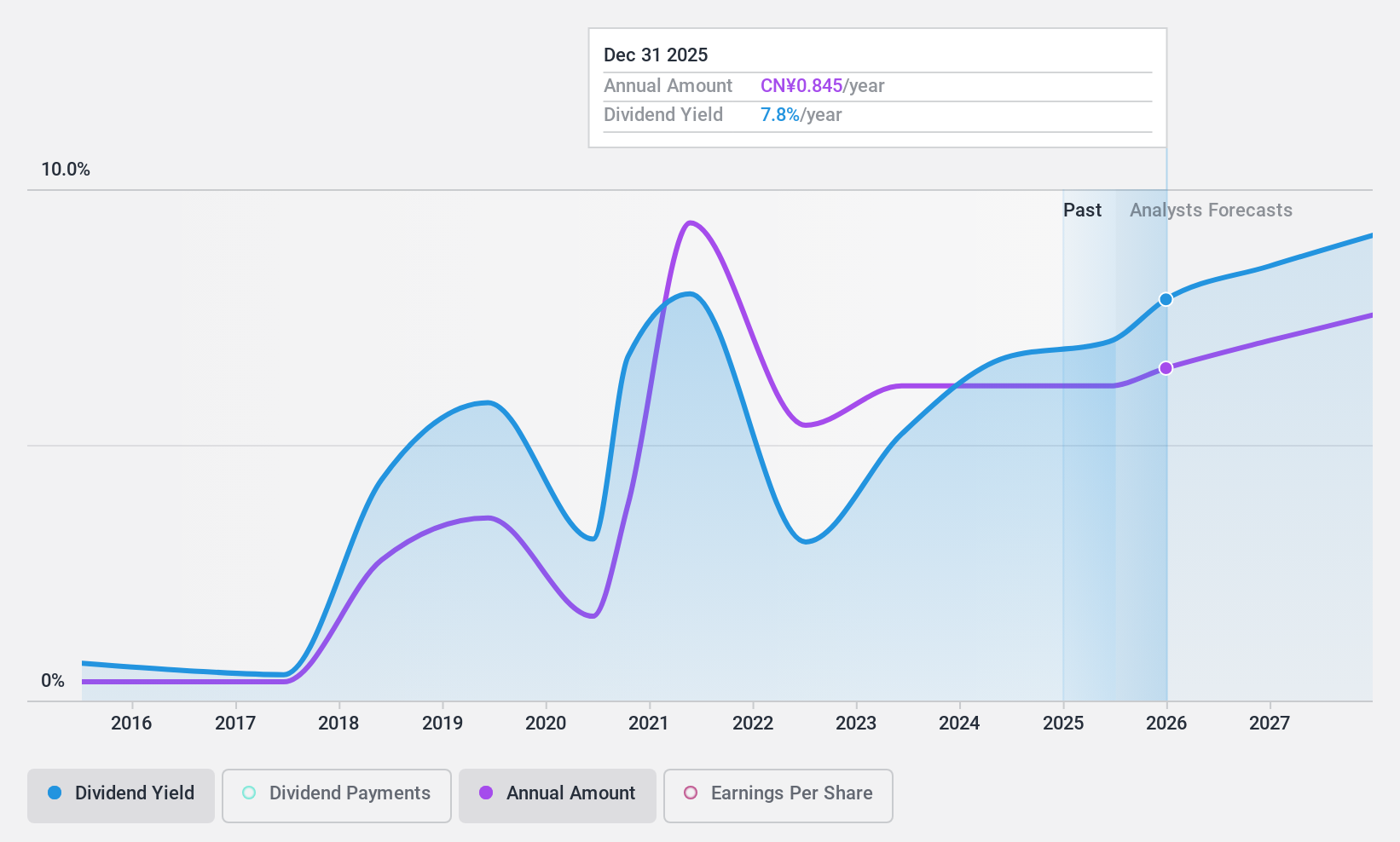

魯陽省エネルギー材料 (SZSE:002088)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要中国国内外でセラミックファイバー、アルミナファイバー、水溶性ファイバー、玄武岩ファイバー、断熱耐火煉瓦などの省エネ製品の研究、開発、生産、販売に従事し、時価総額は64億5000万元。

事業内容セラミックファイバー、アルミナファイバー、水溶性ファイバー、玄武岩ファイバー、断熱耐火煉瓦など、エネルギー効率に優れた素材の製造・販売を通じて収益を上げている。

配当利回り:6.1

Luyang Energy-Saving Materialsの配当利回りは6.08%で、中国の配当支払企業の上位25%に入る。しかし、123.7%という高い配当性向は、配当がフリー・キャッシュ・フローで十分にカバーされていないことを示しており、持続可能性への懸念がある。配当金は10年間増加し続けているが、毎年20%を超える大幅な減少があるため、支払いは不安定で信頼性に欠ける。株価のPERは14.4倍と市場平均より有利な水準にある。

- 当社の配当レポートで、Luyang Energy-Saving Materialsの可能性を詳しく見てみよう。

- 当社の包括的な評価レポートでは、Luyang Energy-Saving Materialsの株価が、その財務状況によって正当化される可能性よりも低く設定されている可能性を指摘している。

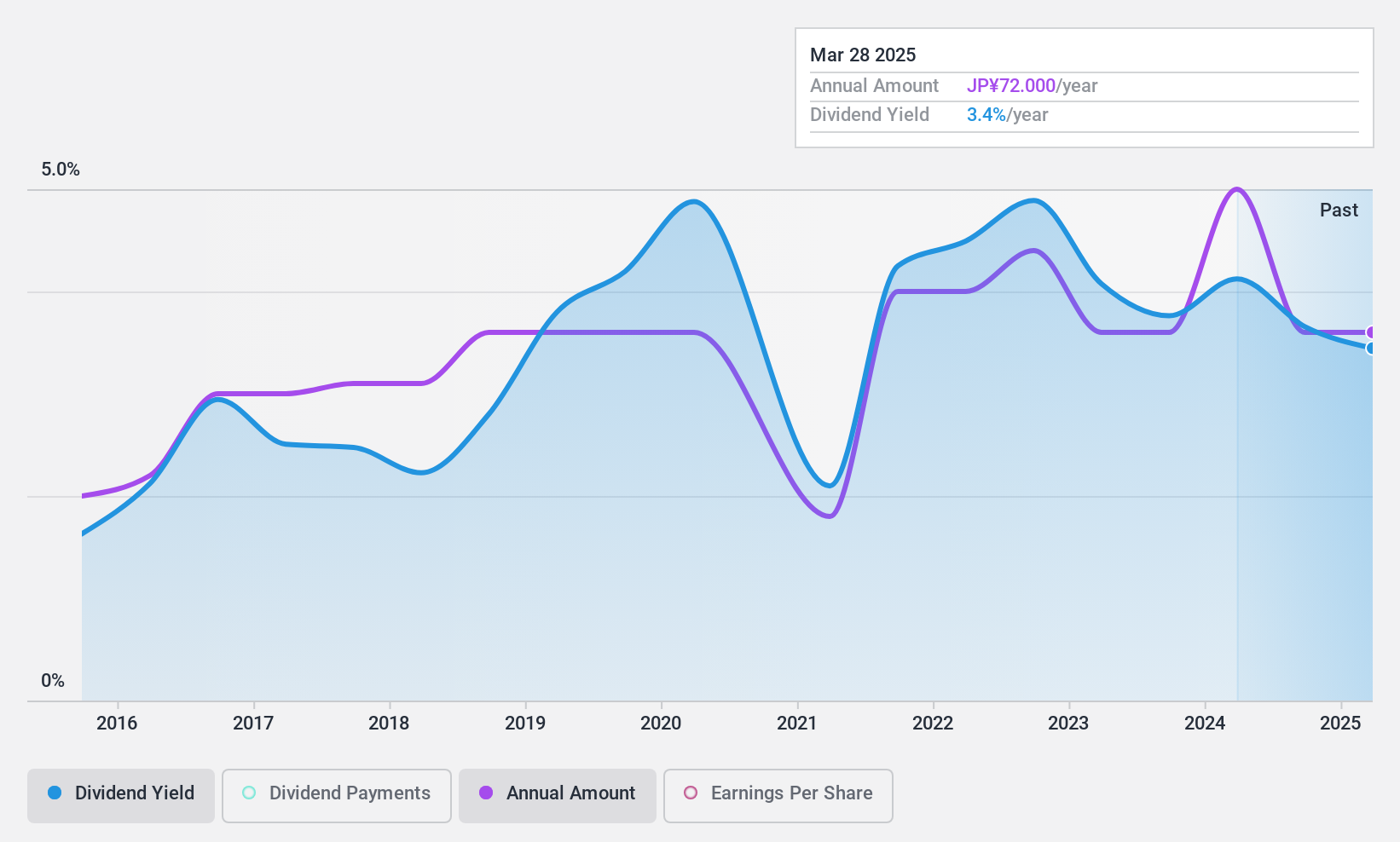

住友理工 (東証:5191)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要住友理工株式会社は、自動車部品の製造・販売を行う、時価総額1,738億円の企業である。

事業内容住友理工の収益は主に自動車部品事業で5,729億円、次いで一般産業用品事業で766億3,000万円。

配当利回り:3.4

住友理工の配当利回りは3.38%で、日本の上位25%を下回っている。しかし、配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ19.7%と19%と低い。株価はこのところ大きく変動しているが、昨年の利益は21.4%増で、株価が推定公正価値より割安で取引されていることから、将来の配当の安定性が見込まれる。

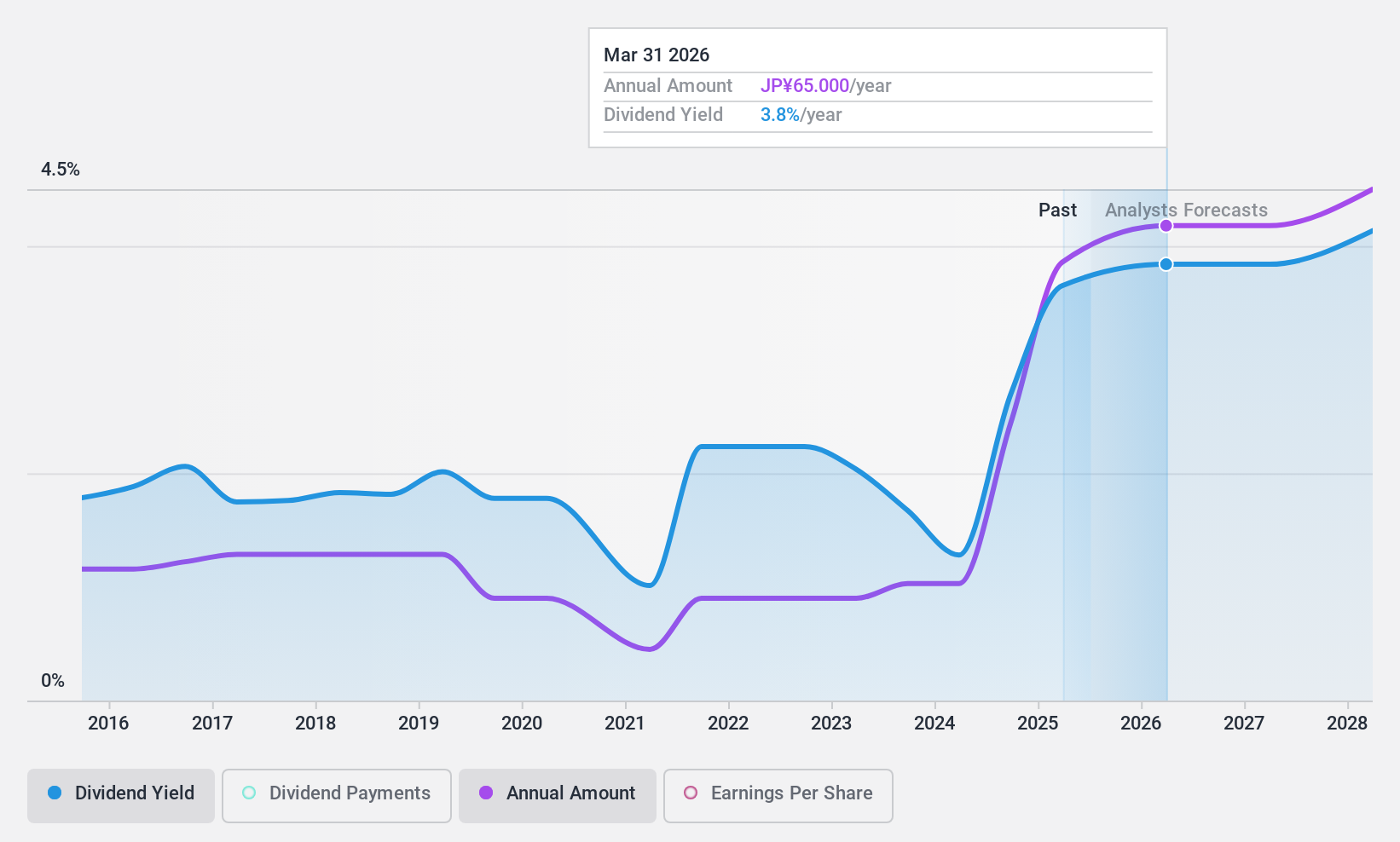

豊技研(株) (東証:7229)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ユタカ技研は、日本、北米、中国、アジア、および海外で自動車部品を製造・販売しており、時価総額は312.1億円である。

事業内容売上高の内訳は、アジアが362.9億円、中国が504.6億円、日本が425.1億円、北米が705.0億円。

配当利回り:3.3

ユタカ技研の配当利回りは3.26%で、日本の上位4分の1より低く、配当は過去10年間変動が大きい。しかし、配当性向21.7%、現金配当性向24.8%と、配当は利益とキャッシュフローで十分にカバーされており、不安定な実績にもかかわらず持続可能性を示唆している。株価収益率(PER)は5.6倍と市場平均を下回っており、割安な投資機会を求める投資家に価値を提供する可能性がある。

次のステップ

- 1424の世界的な配当優良銘柄の全リストをご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yutaka GikenLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7229

Advertisement