Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 ファルテック株式会社(東証:7215)に注目する。(ファルテック(東証:7215)の貸借対照表には負債がある。 しかし本当の問題は、この負債が同社を危険な会社にしているかどうかである。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、この15銘柄はその恩恵を受けそうな展開を見せている。

なぜ負債がリスクをもたらすのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債の利点は、それが多くの場合、安価な資本であることであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

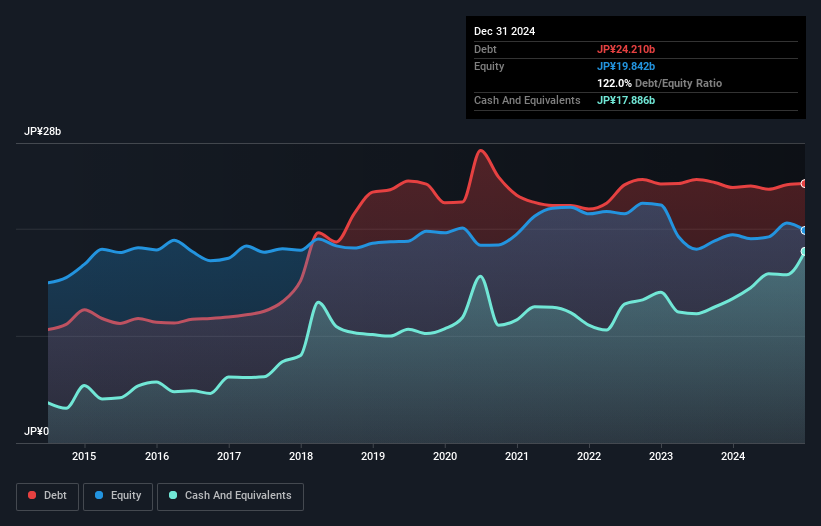

ファルテックの純負債とは?

下のグラフをクリックすると詳細が見られるが、2024年12月時点の有利子負債は242億円で、前年とほぼ同水準である。 ただし、手元資金が179億円あるため、純有利子負債は約63.2億円と少なくなっている。

ファルテックのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が349億円、それ以降に 返済期限が到来する負債が160億円ある。 一方、現金は179億円、1年以内に回収予定の債権は141億円。 一方、現金は179億円、1年以内に弁済期が到来する債権は141億円で、現金と(短期)債権の合計より負債の方が189億円多い。

この赤字は31.7億円の同社に影を落としている。 そのため、バランスシートを注視することは間違いない。 もし債権者が返済を要求するなら、ファルテックは大規模な資本増強が必要になるだろう。

ファルテックは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレストカバー)を計算することで、企業の収益力に対する負債負担を測定している。 したがって、減価償却費の有無にかかわらず、利益に対する有利子負債を考慮する。

ファルテックのEBITDAに対する純負債の比率は0.90と低い。 また、EBITは支払利息の25.1倍をカバーしている。 つまり、ファルテックの超保守的な借入金使用については、かなり寛容なのだ。 さらに、ファルテックは昨年、EBITを132%伸ばした。 この成長が維持されれば、数年後の負債はさらに管理しやすくなるだろう。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、ファルテックの収益である。 そのため、負債を検討する際には、収益動向を見る価値があることは間違いない。 インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、ファルテックはEBITの52%に相当する強力なフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、ファルテックは適切なタイミングで負債を返済することができる。

当社の見解

ファルテックの負債総額の難易度には若干の不安を感じるが、ポジティブな点もある。 例えば、金利カバー率とEBIT成長率は、同社の負債管理能力に自信を与えてくれる。 前述のデータを総合的に勘案すると、ファルテックの負債は少々リスキーだと思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げる可能性もあるが、この負債リスクは念頭に置いておく価値がある。 負債レベルを分析する場合、バランスシートは当然始めるべき場所である。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 ファルテックについて我々が発見した 3つの警告サイン (少し不愉快な1つを含む)について学ぶべきである。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、遅滞なくネットキャッシュ成長株のリストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Faltec が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7215

Advertisement