Advertisement

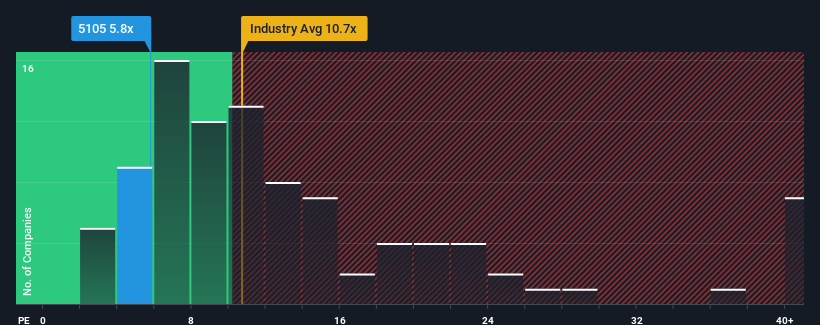

東洋ゴム工業(東証:5105)の株価収益率(PER)は5.8倍で、日本の企業の半数近くがPER14倍以上であり、PER21倍以上の企業も珍しくないことを考えると、現時点では非常に強気なシグナルを発しているのかもしれない。 とはいえ、PERの大幅引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら15銘柄の米国株はその恩恵を受ける展開が用意されている。

東洋ゴムにとって、最近の業績は他社に比べて伸び悩んでおり、有利な状況とは言えない。 東洋ゴムは、他の企業よりも業績が伸び悩んでいるため、ここ最近有利な状況にはない。 東洋ゴムがまだ好きなら、業績がこれ以上悪化しないことを願い、人気がないうちに株を拾っておきたいところだ。

成長指標は低PERについて何を語っているか?

PERを正当化するためには、TOYO TIRESは市場を大きく引き離す貧弱な成長を遂げる必要がある。

昨年度の収益成長率を確認すると、同社は3.5%の価値ある増加を記録した。 これは、過去3年間の合計でEPSが81%増加した優れた前の期間をバックアップしている。 従って、最近の業績成長は同社にとって絶好調と言っていいだろう。

同社を担当する11人のアナリストによれば、今後3年間のEPSは年率3.7%減と低迷が予想されている。 他の市場が年率9.3%の成長を見込んでいる中で、これはあまり良いことではない。

この情報により、東洋ゴムが市場より低いPERで取引されていることに驚きはない。 とはいえ、業績が逆行する中、PERがまだ下限に達している保証はない。 同社が収益性を改善しなければ、PERはさらに低い水準まで下落する可能性がある。

最終結論

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

東洋ゴム工業が低PERを維持しているのは、予想通り業績の下振れ見通しが弱いからである。 現段階では、投資家はPERの上昇を正当化できるほど業績改善の可能性が大きくないと感じている。 このような状況では、近い将来に株価が大きく上昇するとは考えにくい。

その他のリスクについてはどうだろう?どの企業にもあるものだが、 東洋ゴムには2つの警告サイン (うち1つはちょっと気になる!)がある。

もちろん、トーヨータイヤよりも良い銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toyo Tire が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5105

Advertisement