ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクである......そして、私が知っている実践的な投資家は皆心配する』と言った。 つまり、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 三ツ知株式会社(TSE:3439)は貸借対照表に負債を計上している。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

借入金は、新たな資本やフリーキャッシュフローで返済することが困難になるまで、ビジネスを支援する。 最終的に、企業が負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱える企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

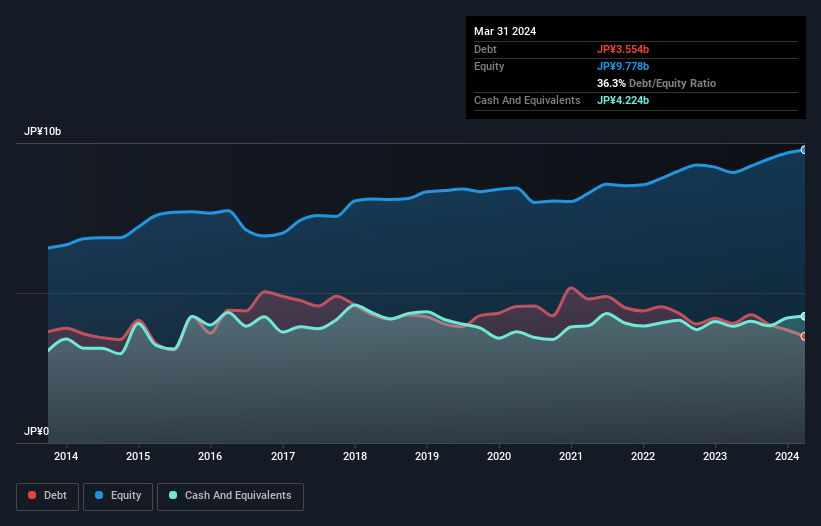

三ツ知の負債額は?

下のグラフをクリックすると過去の数字が表示されるが、2024年3月時点の有利子負債は35.5億円で、1年前の39.9億円から減少している。 しかし、それを相殺する42億2,000万円の現金があり、6億7,000万円のネットキャッシュがあることになる。

三ツ知の負債

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が47.7億円、12カ月以 内に返済期限が到来する負債が19.0億円となっている。 その一方で、現金42億2,000万円、12ヶ月以内に支払期限の到来する債権28億9,000万円がある。 つまり、負債総額より流動資産のほうが4億3,900万円多い。

この短期的な流動性は、三ツ知のバランスシートが伸び悩んでいるわけではなく、おそらく簡単に負債を返済できることを示している。 簡潔に言えば、三ツ知はネットキャッシュを誇っており、負債が多いとは言えない!

また、昨年のEBITラインでは赤字であったにもかかわらず、この12ヶ月で4億4,500万円のEBITを達成し、状況を好転させたことも良かった。 負債水準を分析する場合、バランスシートから始めるのは当然である。 三ツ知は負債を返済するために利益を必要としているからだ。 三ツ知の収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 三ツ知の貸借対照表にはネット・キャッシュがあるが、利払い・税引き前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見る価値はある。 株主にとって喜ばしいことに、三ツ知は昨年、EBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ転換は、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

まとめ

有利子負債を懸念する投資家に共感する一方で、三ツ知には6億7,000万円のネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 さらに、EBITの122%をフリー・キャッシュフローに転換し、5億4,500万円のキャッシュを得た。 したがって、三ツ知の負債利用が危険だとは思わない。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 私たちは 、 三ツ知の 3つの警告サイン (少なくとも1つは私たちにはあまりしっくり こない)を 特定した 。

結局のところ、純有利子負債から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスすることができる。無料です。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsuchi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.