Advertisement

インド市場は堅調なパフォーマンスを見せており、先週は2.0%上昇し、過去12ヶ月で46%という目覚ましい成長を達成し、年間16%の収益成長が見込まれている。このようなダイナミックな環境において、高利回りの配当銘柄は、安定性と安定収入の両方を求める投資家にとって特に魅力的な銘柄となり得る。

インドの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バルマー・ローリー・インベストメンツ (BSE:532485) | 3.96% | ★★★★★★ |

| D.B (NSEI:DBCORP) | 3.38% | ★★★★★☆ |

| インディアンオイル (NSEI:IOC) | 8.14% | ★★★★★☆ |

| バーラト・ペトロリアム(NSEI:BPCL) | 6.99% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.05% | ★★★★★☆ |

| HCLテクノロジーズ (NSEI:HCLTECH) | 3.44% | ★★★★★☆ |

| VSTインダストリーズ (BSE:509966) | 3.68% | ★★★★★☆ |

| ペトロネットLNG (NSEI:PETRONET) | 3.00% | ★★★★★☆ |

| オイルアンドナチュラルガス (NSEI:ONGC) | 4.11% | ★★★★★☆ |

| PTCインド(NSEI:PTC) | 3.61% | ★★★★★☆ |

インド配当株スクリーニングの全16銘柄をご覧になるには、ここをクリックしてください。

スクリーニングされた企業の中から、私たちが選んだ銘柄を詳しく見てみよう。

D.B (NSEI:DBCORP)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ディー・ビー・コーポレーション・リミテッドは、新聞印刷・出版、ラジオ放送、デジタル・ニュース・プラットフォームなどの事業を展開し、時価総額は約685億6000万円。

事業内容主に印刷・出版事業で224.3億円、ラジオ放送事業で15.9億円の収益を上げている。

配当利回り:3.4

DBCORPの配当利回りは3.38%で、インドの配当支払企業の上位25%に入る。過去には不安定な時期もあったが、現在、配当は利益とキャッシュフローに十分に支えられており、配当性向はそれぞれ54.4%と43.6%となっている。最近の利益成長(昨年は151.7%)と妥当なバリュエーション(PER16.1倍)がその魅力を高めているが、過去10年間の配当実績が一貫していないことから、配当による安定した収入源を求める向きには注意が必要だ。

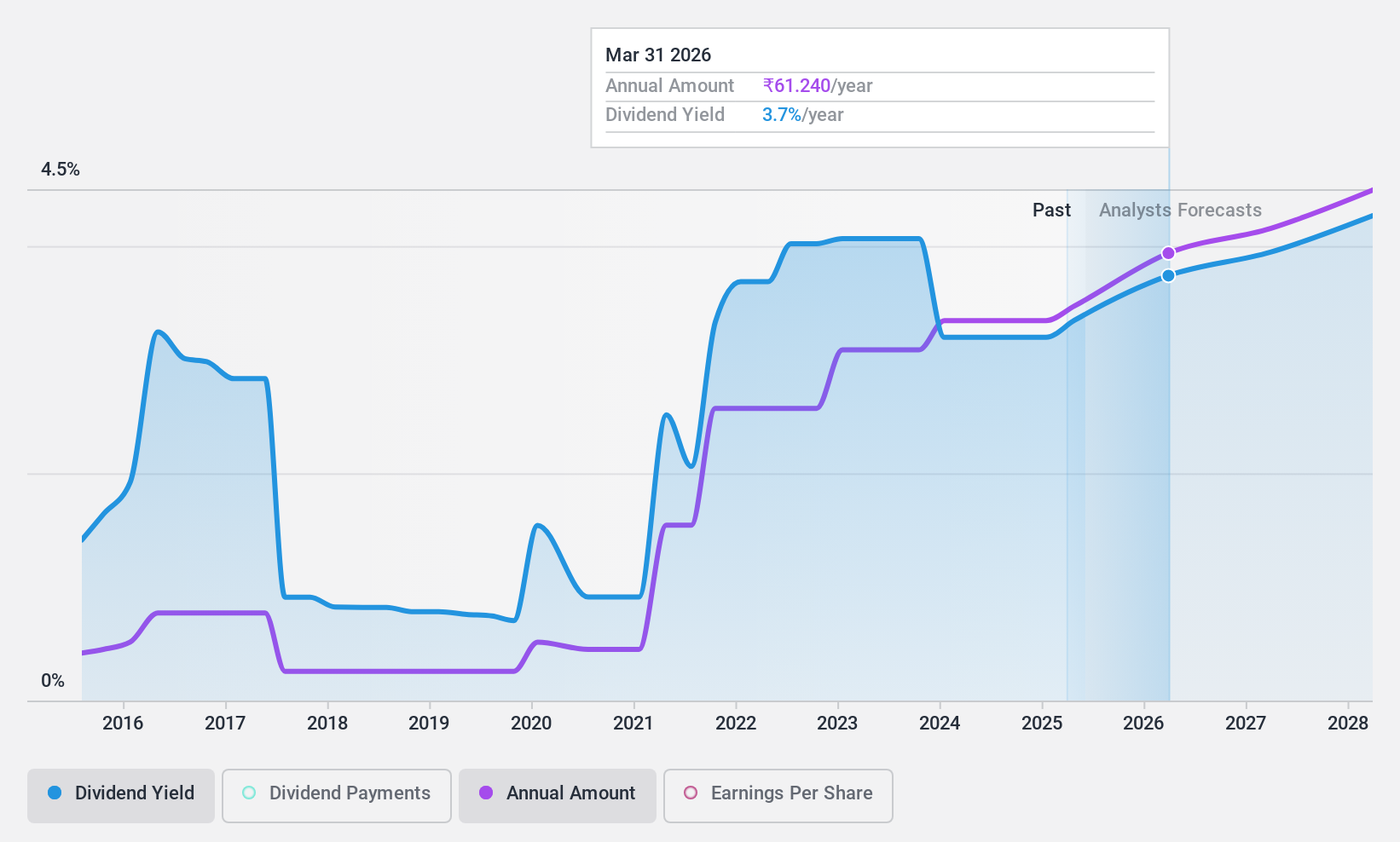

HCLテクノロジーズ (NSEI:HCLTECH)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要HCLテクノロジーズ・リミテッドは、ソフトウェア開発、ビジネスプロセスアウトソーシング、インフラ管理サービスを提供するグローバル企業で、時価総額は約4兆900億₹です。

事業内容HCLテクノロジーズ・リミテッドは、主に3つのセグメントを通じて収益を上げている:HCLソフトウェア事業14.1億ドル、IT・ビジネスサービス事業98.0億ドル、エンジニアリング・R&Dサービス事業21.2億ドル。

配当利回り:3.4

HCLテクノロジーズのPERは25.8倍で、インド市場平均を下回っている。過去10年間の配当の歴史は不安定であったが、現在の配当利回りは3.44%で、インドの配当支払企業の上位25%に入る。配当は利益とキャッシュフローに支えられており、配当性向はそれぞれ89.1%、65.1%で、利益と手元資金の両方によるカバレッジを示している。最近の戦略的拡大とパートナーシップは、主要なグローバル市場での成長へのコミットメントを強調し、過去の配当の不一致にもかかわらず、長期的な見通しを高めている。

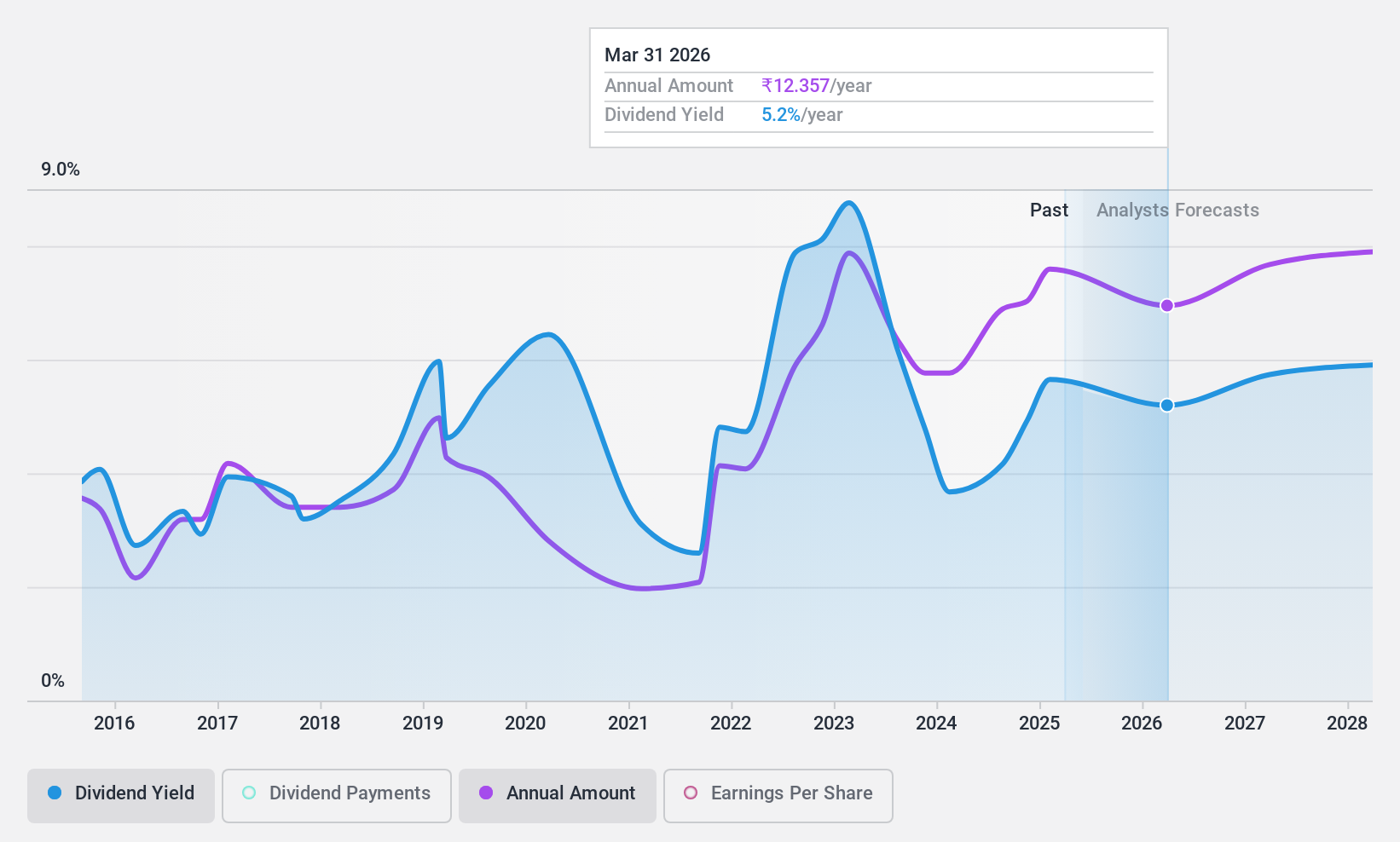

石油天然ガス (NSEI:ONGC)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要オイル・アンド・ナチュラル・ガス・コーポレーション(Oil and Natural Gas Corporation Limited)は、国内外で原油と天然ガスの探鉱、開発、生産に従事しており、時価総額は約3兆7,500億円。

事業内容オイル・アンド・ナチュラル・ガス・コーポレーション・リミテッドは、主にインド国内の精製・販売部門から567億5,000万ユーロの収益を上げ、国内の探鉱・生産部門は陸上で43億9,000万ユーロ、海上で94億3,000万ユーロの収益を上げ、さらに海外からの収益として9億6,000万ユーロを計上している。

配当利回り:4.1

オイル・アンド・ナチュラル・エナジー・コーポレーション(ONGC)の配当利回りは4.11%で、インド市場で上位4分の1に入る。株価収益率(PER)は7.6倍と低いが、ONGCの配当 は過去10年間、安定した成長パターンを持たず、ボラティリティ と一貫性のなさを示してきた。しかし、利益とキャッシュフローの両方が配当金を十分にカバーしており、配当性向はそれぞれ31.3%と32.5%となっている。CFOに任命されたシュリ・ヴィヴェク・チャンドラカント・トンガオンカル氏による最近のリーダーシップの交代は、今後の財務戦略に影響を与えるかもしれないが、配当政策に直接影響を与えるには至っていない。

- ここをクリックして、当社の詳細な配当分析レポートで石油・天然ガスのニュアンスをご確認ください。

- 私たちがまとめた評価レポートは、オイル・アンド・ナチュラル・ガスの現在の価格が高騰している可能性を示唆しています。

チャンスをつかむ

- ここをクリックすると、16のインド上位配当株についての見識を深めることができます。

- すでにこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクし、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査から利益を得ましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、あなたのポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HCL Technologies が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNSEI:HCLTECH

Advertisement