最近のインド市場は堅調なパフォーマンスを示しており、先週は1.5%の上昇、過去1年間では46%という驚異的な上昇を見せている。予想される年間16%の利益成長と相まって、インサイダー保有率の高い成長企業のような銘柄は、その企業を最もよく知る人々からの強い信頼を示すことが多いため、特に魅力的な銘柄となっている。

インドでインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| アルシアン・ケミカル・インダストリーズ (NSEI:ACI) | 22.9% | 28.9% |

| キルロスカール・ニューマチック (BSE:505283) | 30.6% | 29.8% |

| ピッティ・エンジニアリング (BSE:513519) | 33.6% | 28.0% |

| シバリックバイメタルコントロールズ (BSE:513097) | 19.5% | 28.7% |

| ジュピターワゴン (NSEI:JWL) | 11.1% | 27.2% |

| ラジラタン・グローバル・ワイヤー (BSE:517522) | 19.8% | 33.5% |

| ディクソン・テクノロジーズ(インド) (NSEI:DIXON) | 24.9% | 34.1% |

| パイサロ・デジタル (BSE:532900) | 16.3% | 23.8% |

| JNK インディア (NSEI:JNKINDIA) | 23.8% | 31.8% |

| アポロ・ホスピタルズ・エンタープライズ (NSEI:APOLLOHOSP) | 10.4% | 33.2% |

インサイダー保有率の高い急成長インド企業のスクリーナーから83銘柄の全リストを見るにはここをクリック。

それでは、スクリーナーから選ばれた優良銘柄をいくつか紹介しよう。

ホナサ・コンシューマー (NSEI:HONASA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

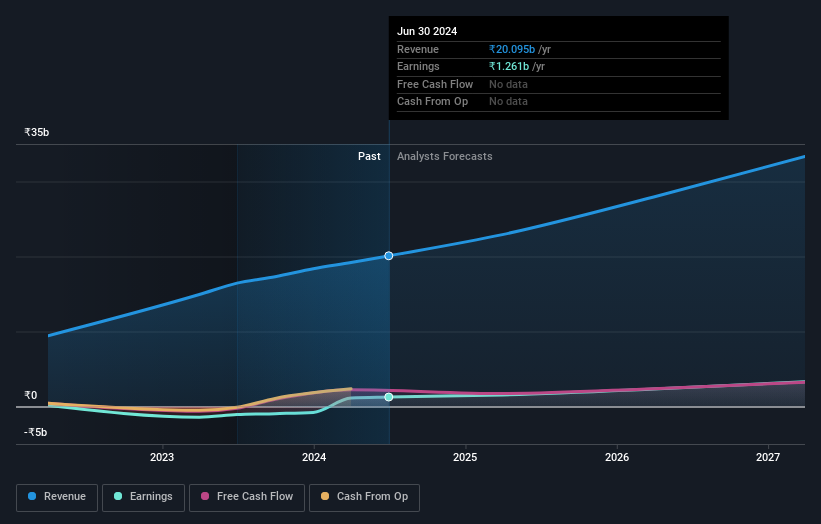

概要ホナサ・コンシューマー・リミテッドは、インドに本社を置くデジタル・ファーストの美容・パーソナルケア企業で、時価総額は約₹1,477億6,000万円。

事業内容同社は、様々な美容・パーソナルケア製品と関連サービスの取引から、192億円の収益を上げている。

インサイダー保有率36.6%

収益成長予測年率16.3

最近黒字化したホナサ・コンシューマーは、インド市場平均を上回る年率34.4%の大幅増益が予想され、力強い成長を遂げている。収益予測も有望で、市場成長率9.7%に対し年率16.3%の成長が見込まれる。しかし、自己資本利益率は19.7%と控えめな予想だ。同社はReliance Retail Ventures Ltd.との重要な提携を通じて小売のフットプリントを拡大し、全国1000以上の店舗でMamaearthブランドのオフラインプレゼンスを強化している。

- ここをクリックして、Honasa Consumerのダイナミクスを理解するための完全な成長分析レポートにアクセスしてください。

- 当社の最近の評価レポートからの洞察は、市場におけるHonasa Consumer株の潜在的な過大評価を指摘しています。

クエス (NSEI:QUESS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Quess Corp Limited は、インド、東南アジア、中東、北米で事業を展開するビジネスサービスプロバイダーで、時価総額は約₹929.1億円です。

事業内容同社はいくつかのセグメントを通じて収益を上げている:ワークフォース・マネジメント(1,342億2,000万円)、オペレーティング・アセット・マネジメント(280億1,000万円)、製品主導型ビジネスを除くグローバル・テクノロジー・ソリューション(234億円)、製品主導型ビジネス(51億7,000万円)。

インサイダー保有率15.9%

収益成長率予想年率13.4

Quess Corp.は大幅な成長ポテンシャルを発揮し、年率13.4%の増収を予想、インド市場全体の9.7%を上回る。3年後の予想ROEは18.2%と低く、配当も不安定だが、利益は年間27.6%急増すると予想される。最近の戦略的な動きとしては、グルメット・チャハル氏をクエス・グローバル・テクノロジー・ソリューションズのCEOに任命し、会社分割のプロセスの中でデータテクノロジーとAIの能力を高めることを目指している。

- Quessをより深く理解するために、将来の成長に関する分析レポートをご覧ください。

- 当社の包括的なバリュエーションレポートは、QUESSの価格が財務内容から正当化されるよりも低い可能性を提起しています。

バルン・ビバレッジズ (NSEI:VBL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Varun Beverages Limited は、PepsiCo のフランチャイジーとして、炭酸飲料や非炭酸飲料を製造・販売しており、時価総額は約 2 兆 900 億円。

事業内容主に飲料の製造・販売で1,646億7,000万円の収益を上げている。

インサイダー保有率36.4%

収益成長予測:年率16.5

インサイダー保有率の高いVarun Beveragesは、顕著な成長を遂げようとしている。最近の戦略的拡大には、ジンバブエでの子会社立ち上げやウッタル・プラデーシュ州の新施設での生産開始が含まれる。財務面では、2024年第1四半期の収益が大幅に増加し、純利益は前年同期の42.9億インドルピーから53.7億インドルピーに増加した。高水準の負債にもかかわらず、収益は年率24.36%の成長が見込まれ、インド市場の成長予測を上回る。最近の経営陣の交代は、戦略的焦点と経営効率の強化を目指している。

今どこへ?

- インサイダー保有率の高い急成長インド企業83社の全ラインナップをこちらでご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Quess が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.