Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 CLPホールディングス・リミテッド(HKG:2)が事業で負債を使用していることはわかる。 しかし本当の問題は、この負債が会社を危険な状態にしているかどうかだ。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ問題になるのか?

負債は、新たな資本やフリーキャッシュフローで返済することが困難になるまで、ビジネスを支援する。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな資本を調達しなければならず、その結果株主が永久に希薄化するというものだ。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

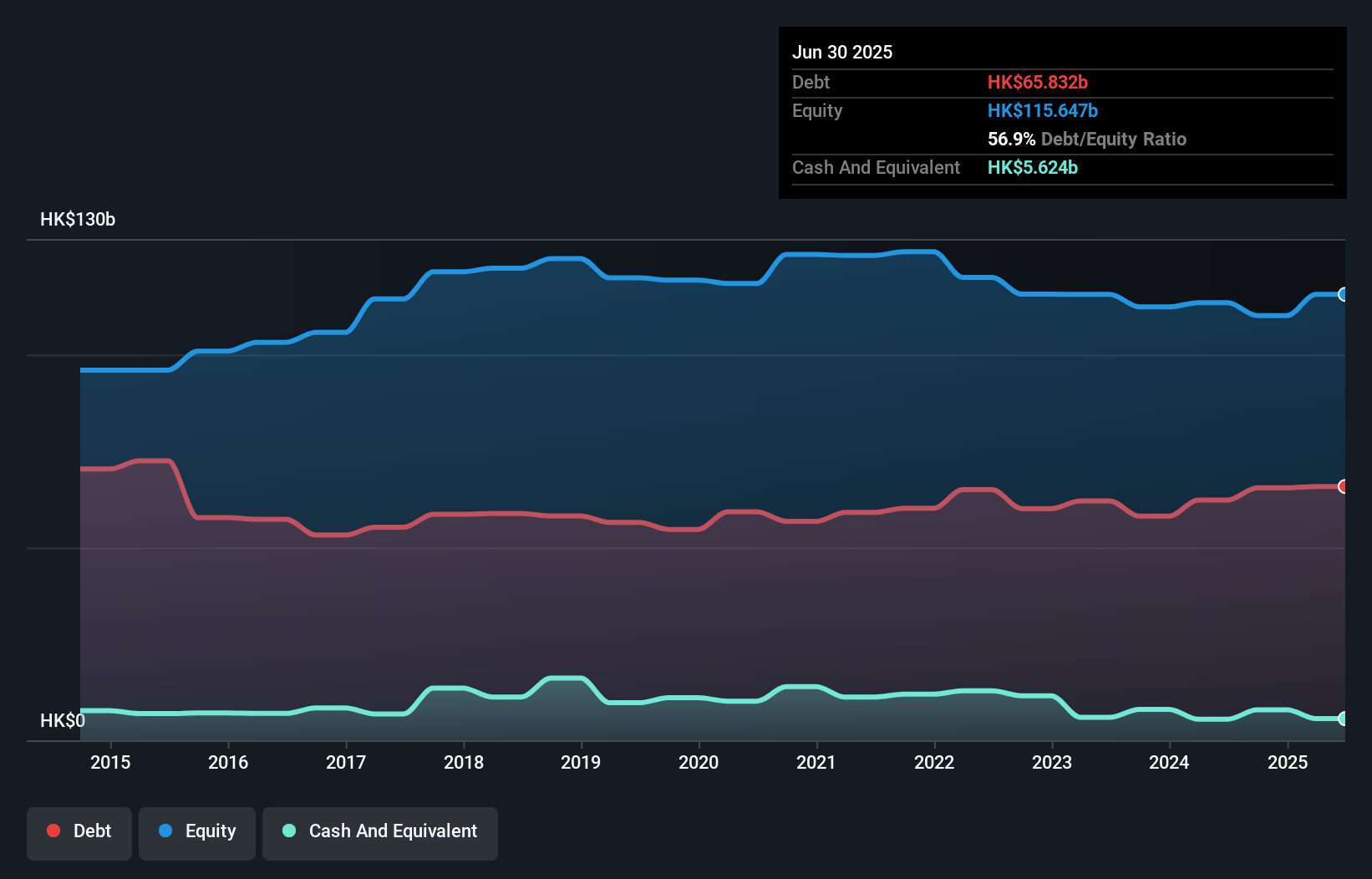

CLPホールディングスの純負債は?

下の画像をクリックすると詳細が見られますが、2025年6月時点のCLPホールディングスの負債は658億香港ドルで、1年前の623億香港ドルから増加しています。 一方、56億2000万香港ドルの現金があり、純負債は約602億香港ドルとなる。

CLPホールディングスの負債について

直近の貸借対照表から、CLPホールディングスには1年以内に期限が到来する432億香港ドルの負債と、それ以降に期限が到来する816億香港ドルの負債があることがわかる。 これらの債務を相殺するために、同社は56億2,000万香港ドルの現金と、12ヶ月以内に期限の到来する173億香港ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を1,019億香港ドル上回っている。

これは1,630億香港ドルという巨大な時価総額と比較しても、レバレッジの山である。 このことは、もし同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、負債の絶対額と支払金利の両方を考慮する。

CLPホールディングスのEBITDAに対する純負債は2.6で、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 しかし、インタレスト・カバレッジが8.9と高いことから、その負債を簡単に返済できることがわかる。 残念なことに、CLPホールディングスのEBITは過去4四半期で15%も落ち込んでいる。 このような落ち込みを食い止められなければ、負債を管理するのは、ブロッコリー風味のアイスクリームをプレミア価格で売るよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、CLPホールディングスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

最後に、税務署は会計上の利益を重視するかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間を見ると、CLPホールディングスのフリー・キャッシュ・フローはEBITの49%で、これは予想より弱い。 このキャッシュフローの低さが、負債の処理を難しくしている。

当社の見解

CLPホールディングスのEBITの伸び悩みは、そのバランスシートの強さに二の足を踏ませるものだったが、我々が考慮した他のデータポイントは比較的救いだった。 しかし、明るい面もあり、EBITで支払利息をカバーする能力は決して低くない。 また、CLPホールディングスのような電気事業会社は、一般的に問題なく負債を利用していることにも留意する必要がある。 これらの要因を考慮すると、CLPホールディングスは借入金でリスクを取っているように思われる。 そのため、レバレッジが株主資本利益率を押し上げるとはいえ、今後レバレッジが高まることはあまり期待できない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 我々は 、CLPホールディングスについて 2つの警告サインを確認した 。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CLP Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:2

Advertisement