Advertisement

世界経済のシグナルが錯綜する中、香港市場はハンセン指数が連休中の1週間に小幅な上昇を記録するなど底堅さを見せている。このような背景から、中国資源気集団(China Resources Gas Group)のような配当株は、不透明な時代において投資家に潜在的な安定性と安定した収入源を提供することができる。

香港の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 中国建設銀行 (SEHK:939) | 8.02% | ★★★★★★ |

| 重慶農村商業銀行 (SEHK:3618) | 8.01% | ★★★★★★ |

| 中信国際ホールディングス(SEHK:1883) | 9.41% | ★★★★★★ |

| レノボ・グループ(SEHK:992) | 3.43% | ★★★★★☆ |

| エスエーエスドラゴンホールディングス(SEHK:1184) | 8.97% | ★★★★★☆ |

| 中国電子華達科技(SEHK:85) | 8.20% | ★★★★★☆ |

| 国際家庭用品小売(SEHK:1373) | 9.18% | ★★★★★☆ |

| 中国銀行 (SEHK:3988) | 6.69% | ★★★★★☆ |

| 中国移動(SEHK:941) | 6.22% | ★★★★★☆ |

| シノファームグループ(SEHK:1099) | 4.31% | ★★★★★☆ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから89銘柄の全リストを見ることができる。

スクリーニングされた銘柄の中から注目すべきものをいくつか見てみよう。

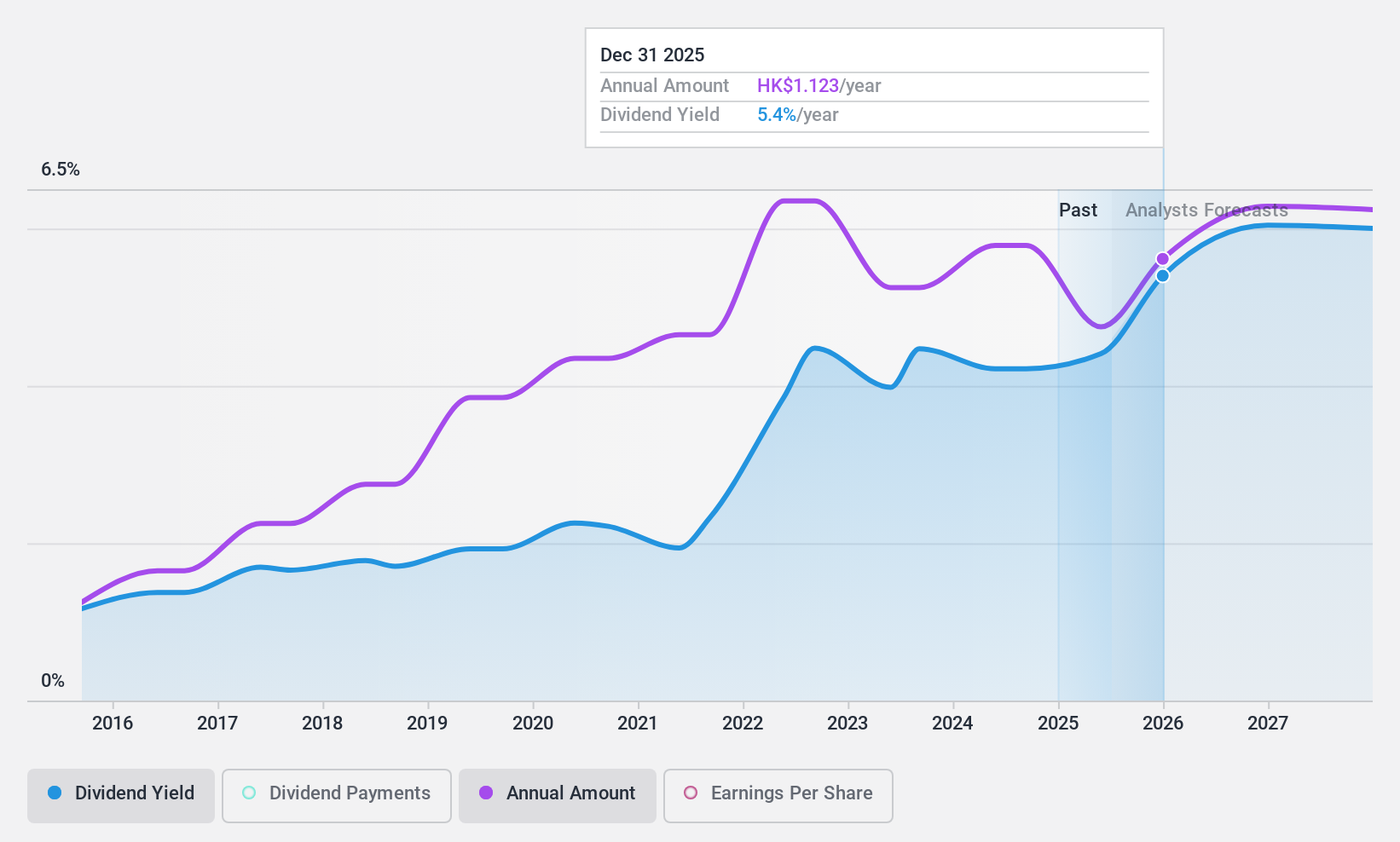

中国資源ガス集団 (SEHK:1193)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要中国資源天然気集団有限公司は、主に天然ガスや液化ガスの販売、ガスパイプラインの接続に携わる投資持株会社として運営されており、時価総額は約681億5000万香港ドル。

事業内容ガス燃料および関連製品の販売・流通(ガソリンスタンドを除く)から826.3億香港ドル、ガス接続サービスから108.9億香港ドル、総合サービスから40.4億香港ドル、ガソリンスタンドおよび設計・建設サービスから少額。

配当利回り:3.9

中国資源天然気集団有限公司(チャイナ・リソーシズ・ガス・グループ・リミテッド)は、当社の推定公正価値より50%低い価格で取引されているが、配当が不安定で変動しやすいという過去があるにもかかわらず、配当銘柄としての可能性を示している。最近、同社は2023年12月31日に終了する年度の最終配当を1株当たり100.69香港セントにすると発表した。毎年7.39%の利益成長が見込まれ、子会社を通じてエネルギー・ソリューションを供給する最近の戦略的合意もあり、同社の財務見通しは継続的な配当を支える可能性がある。しかし、利回りは3.93%と市場上位企業と比較して低く、カバレッジ・レシオは利益とキャッシュ・フローを支えるのに十分であることを示している(配当性向:50.2%、現金配当性向:53.5%)ため、投資家は配当の一貫性リスクと成長見通しを比較検討する必要がある。

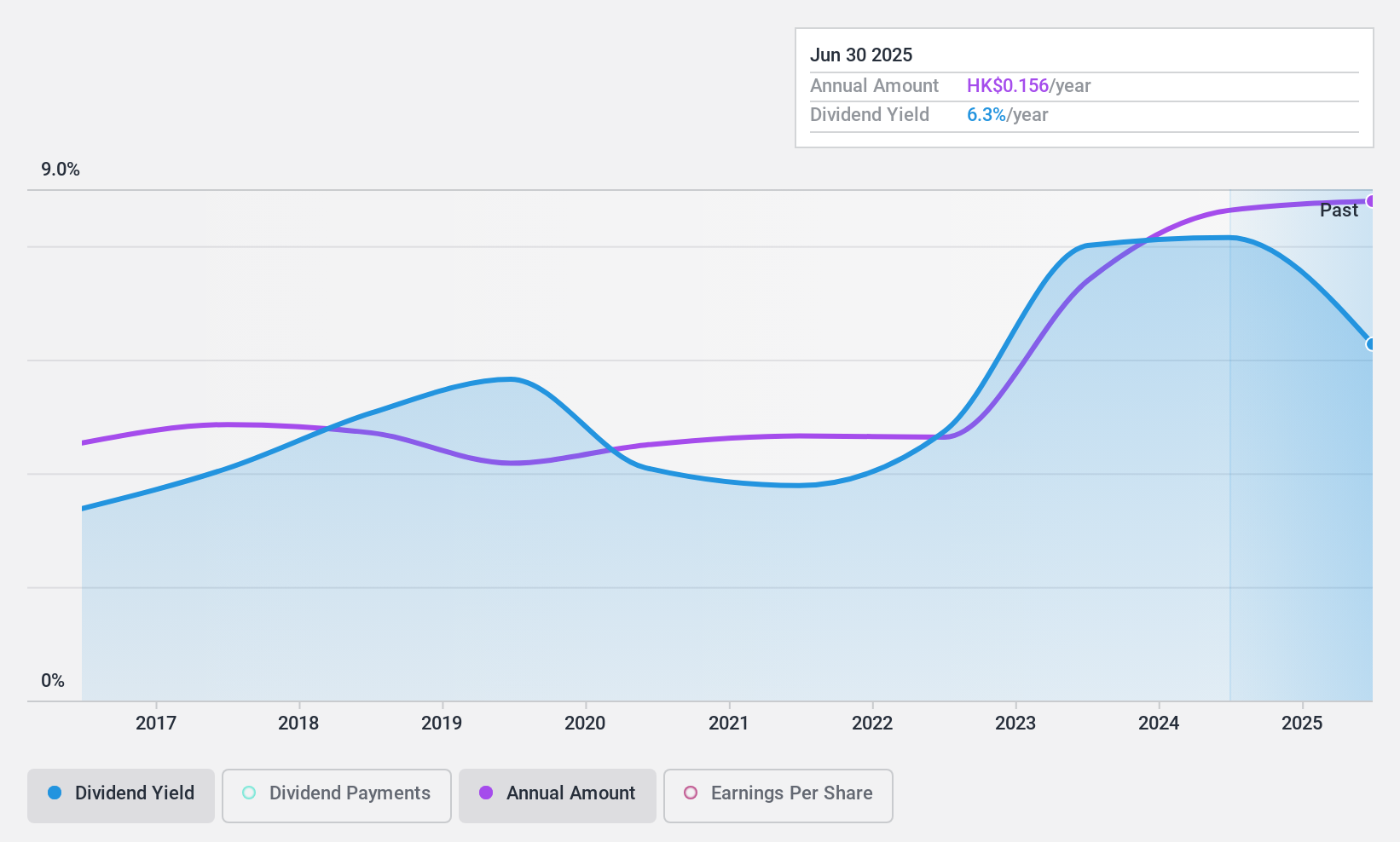

北京京能クリーン・エナジー (SEHK:579)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要北京京能清潔能源有限公司は中華人民共和国で操業しており、ガス火力発電、風力発電、太陽光発電、水力発電によるエネルギー生産に注力している。

事業内容北京京能清潔能源有限公司は、中国各地でのガス火力発電、風力発電、太陽光発電、水力発電から収益を得ている。

配当利回り:7.5

Beijing Jingneng Clean Energyの配当利回りは7.51%で、香港市場の上位4分の1よりやや低い。10年にわたり安定した配当を続けてきたが、現在のところ利益とキャッシュフローの両方がこれらの支払いを十分に賄えておらず、現金配当性向は224.8%と高い。同社の負債水準も際立って高い。しかし、過去5年間は年率9.1%の増益を達成し、今後も年率18.05%の増益が見込まれるなど、財務面では一定の成長を見せている。最近では、2024年6月26日の年次株主総会で、最終配当の増額を承認し、監査役を再任するとともに、第1四半期の売上高と純利益が前年比で順調に伸びたことを発表した。

- 北京京能クリーン・エナジーの詳細な配当分析レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の総合バリュエーション・レポートは、北京京能クリーン・エナジーが財務内容から正当化されるよりも低い価格で取引されている可能性を提起している。

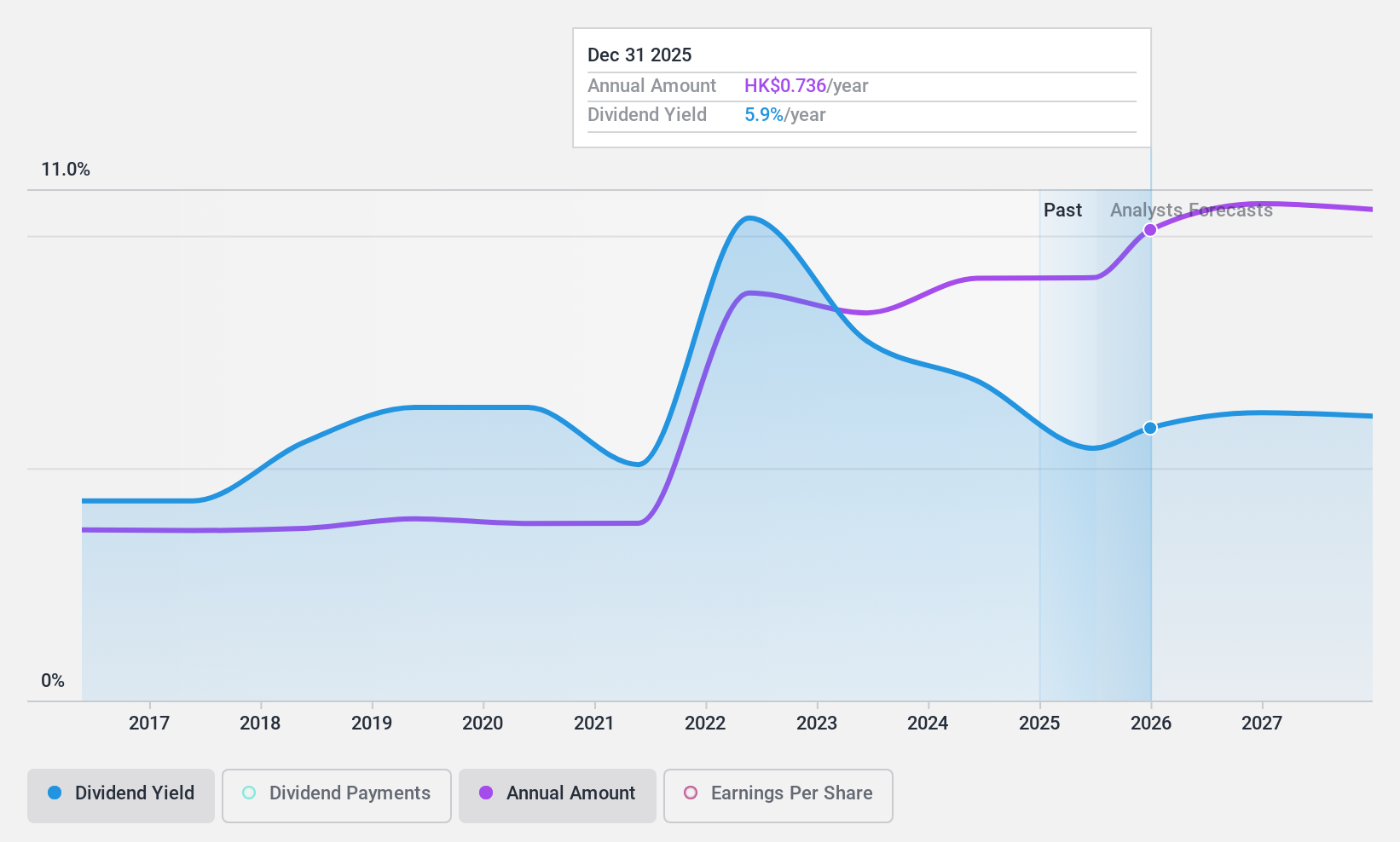

安徽高速道路 (SEHK:995)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要安徽高速道路有限公司(Anhui Expressway Company Limited)は、中国安徽省で有料道路の建設、運営、管理、開発、および関連サービスを専門としており、時価総額は222億4000万香港ドル。

事業内容安徽高速道路有限公司は、主に安徽省における有料道路の建設、運営、管理、開発を通じて収益を上げている。

配当利回り:6.7

安徽高速道路は過去10年にわたり安定した配当を維持しており、配当性向も60%と妥当な水準にあるため、配当は収益で十分にカバーされている。しかし、配当利回りは6.75%で、香港の配当銘柄の上位4分の1の7.99%を下回っている。昨年は10.8%の増益となり、今後も毎年7.16%の増益が見込まれるものの、配当はフリー・キャッシュ・フローに十分に支えられておらず、市場のPER9.5倍に対し9.1倍と良好な水準にもかかわらず、持続可能性に潜在的な問題があることを示している。

- 当社の配当レポートで、安徽高速道路の可能性を詳しく見てみましょう。

- 当社の包括的なバリュエーション・レポートは、安徽高速道路が財務内容から正当化されるよりも高い価格で取引されている可能性を提起している。

アイデアを行動に変える

- 当社のスクリーナーを使用して、89のトップ配当株すべてについて詳細な見通しを得ましょう。

- すでにこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、China Resources Gas Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:1193

Advertisement