Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、企業のリスクを評価する際、負債(通常倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 他の多くの企業と同様、浙江高速道路有限公司(HKG:576)も、負債を抱えている。(HKG:576)は負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら15銘柄のアメリカ株は、その恩恵を受ける準備が整っている。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで簡単に返済できなくなった場合だけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合、悪影響は生じない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

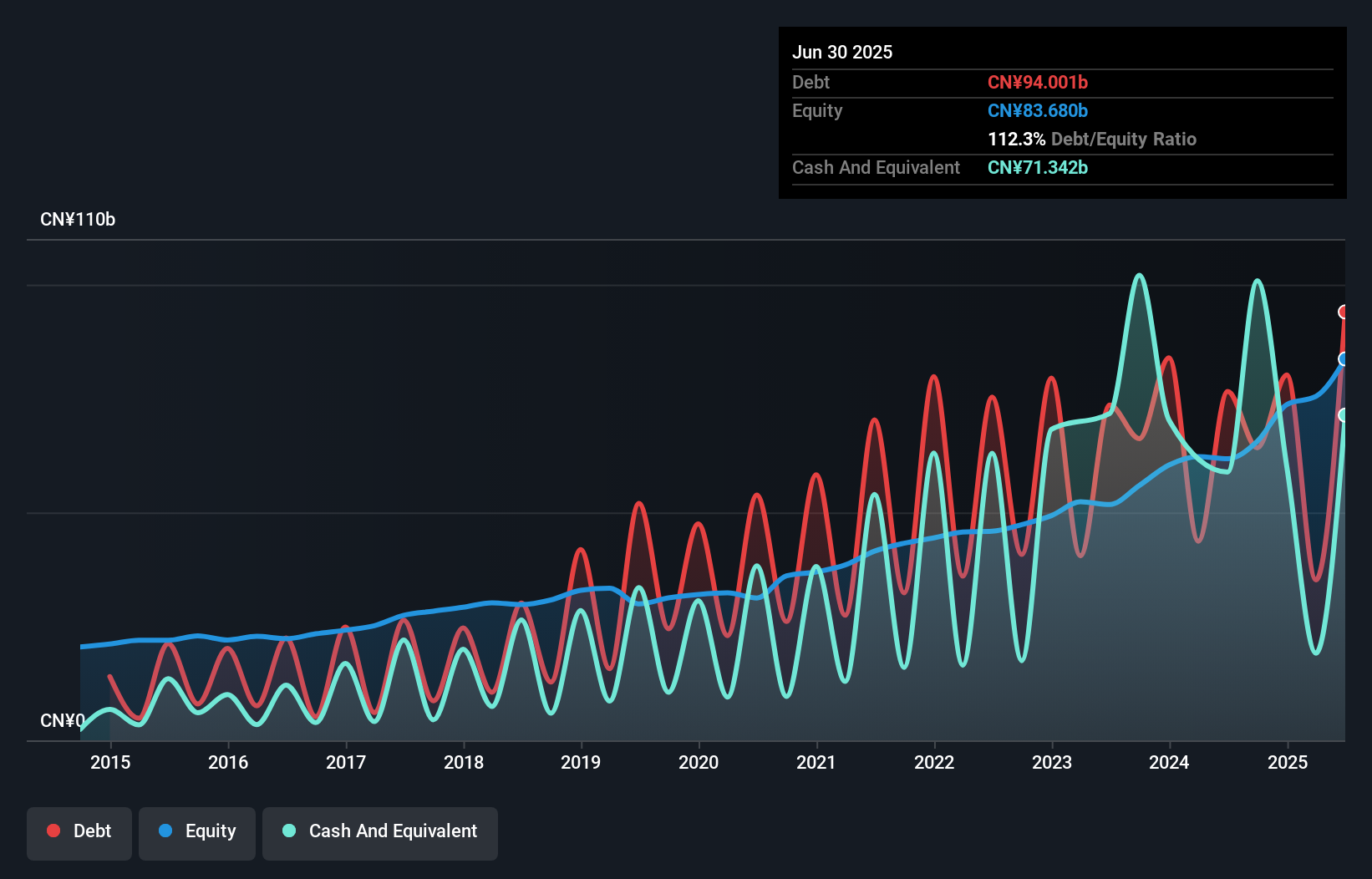

浙江高速道路の純負債とは?

下の画像をクリックすると詳細が見られるが、2025年6月現在、浙江エクスプレスウェイの負債は940億元で、1年前の765億元から増加している。 一方、現金は713億円あり、純有利子負債は約227億円である。

浙江高速道路の負債について

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,444億 円、それ以降に返済期限が到来する負債が324億円ある。 一方、現金は713億円、1年以内に弁済期が到来する債権は366億円分ある。 つまり、現金と(短期)債権の合計より負債の方が688億円多い。

この赤字は399億円の会社に影を落としており、まるで巨像が凡人の上にそびえ立っているようだ。 だから、株主はこれを注意深く見守る必要があると思う。 結局のところ、債権者が返済を要求するならば、浙江高速道路はおそらく大規模な資本増強を必要とするだろう。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

浙江エクスプレスウェイの純負債はEBITDAの2.2倍で、それほど多くないが、EBITは支払利息の6.2倍しかなく、インタレストカバーはやや低い。 この数字に警戒する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 残念ながら、浙江高速道路のEBITは過去12ヶ月で5.6%減少した。 収益がこのまま減少を続ければ、一輪車で温かいスープを配達するように、負債を管理するのは難しくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、浙江高速道路が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、私たちは常に、EBITがどれだけフリーキャッシュフローに変換されているかをチェックしている。 株主にとって嬉しいことに、浙江エクスプレスウェイは過去3年間、EBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ転換は、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

浙江エクスプレスウェイの負債総額の処理能力も、EBITの成長率も、債務をさらに引き受ける能力を私たちに確信させるものではない。 しかし、良いニュースは、EBITをフリー・キャッシュフローに簡単に変換できることである。 また、浙江高速道路がインフラストラクチャー業界に属することも注目に値する。 上記の要因を総合すると、浙江エクスプレスウェイの負債が事業にいくつかのリスクをもたらしていると考えられる。 負債がリターンを押し上げる可能性はあるが、現在、同社には十分なレバレッジがあると考える。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 例えば、私たちは浙江高速道路に投資する前に知っておくべき1つの警告サインを発見した。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zhejiang Expressway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:576

Advertisement