- チャイナ・ユニコム(香港)の株価が、数年にわたる好調な推移を経て、まだ十分なバリューを提供しているのか、それとも上昇の大半はすでに織り込み済みなのか、疑問に思っているのなら、この記事をお読みいただきたい。

- 株価は直近1週間で3.3%、1カ月で12.3%下げたものの、年初来では19.1%、1年では34.0%、3年では123.3%、5年では164.2%上昇している。

- このような長期的なアウトパフォームは、5Gアップグレードや産業デジタル化案件に関する着実な発表に加え、デジタルインフラをサポートするために国営通信を推進する北京の継続的な動きに支えられている。これらのテーマが相まって、投資家はチャイナ・ユニコムを含む中国の大手通信会社の成長プロファイルとリスク認識を見直すようになった。

- この上昇にもかかわらず、チャイナユニコム(香港)のバリュエーション・チェックのスコアは現在6/6だ。次に、さまざまなバリュエーション手法でこのスコアが何を意味するのかを説明し、記事の最後にフェアバリューに関するより広範な考え方に戻る。

チャイナ・ユニコム(香港)の昨年1年間のリターンは34.0%だった。他の電気通信業界との比較を見てみましょう。

アプローチ1:チャイナユニコム(香港)の割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、リスクと貨幣の時間的価値を反映させるために、それを今日まで割り引くことで、事業の価値を推定します。

チャイナ・ユニコム(香港)の場合、モデルは直近12ヶ月のフリー・キャッシュ・フロー約116億円からスタートし、今後数年間のアナリスト予測を使用する。その後、Simply Wall Stの仮定に基づいてさらに外挿を行う。2035年までのフリー・キャッシュ・フローは約381億円 になると予測され、その間の経路は、緩やかな成長と、事業の成熟に伴 う緩やかな減速になると予測される。

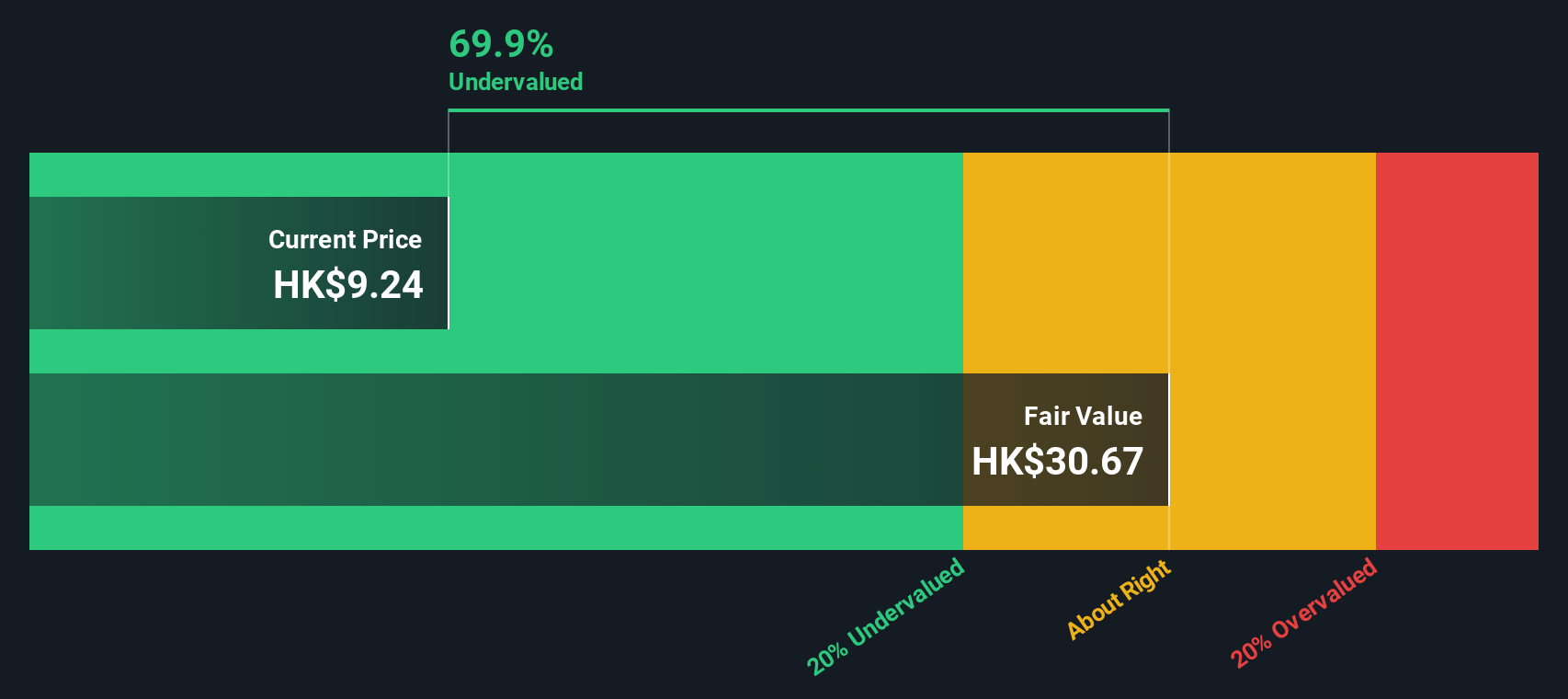

2ステージのフリーキャッシュフロー対株式モデルでこれらの割引キャッシュフローをすべて合計すると、1株当たりの本源的価値はおよそ27.06香港ドルになると推定される。現在の市場価格と比較すると、これは株価が約68.2%割安であることを意味し、投資家が同社の長期キャッシュ創出モデルを大幅に下回る金額を支払っていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析によると、チャイナユニコム(香港)は68.2%割安です。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907以上の割安株を発見してください。

チャイナユニコム(香港)のフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ 2: チャイナユニコム (香港) の株価と利益の比較

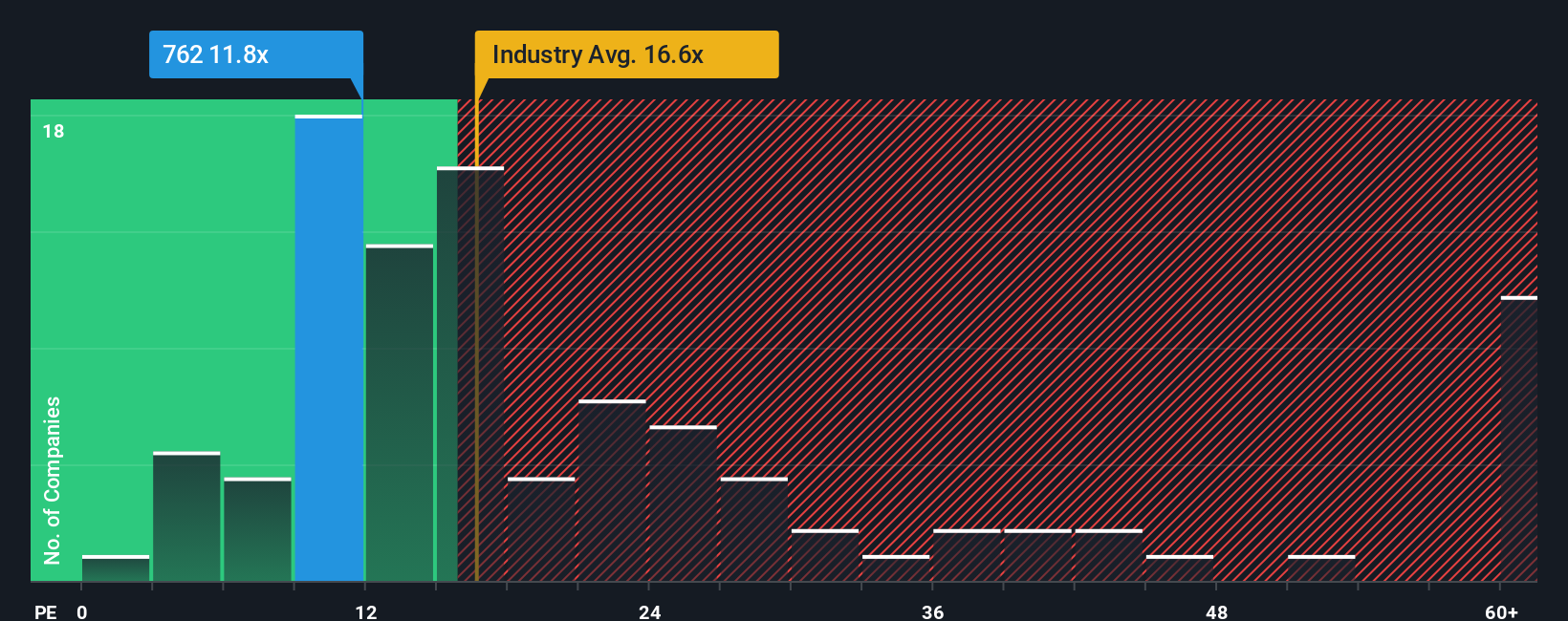

チャイナユニコム(香港)のような一貫して収益性の高い事業の場合、株価収益率(PE)は、現在の収益1ドルに対して投資家がいくら支払っているかを測る有用な方法です。一般的に、成長が見込まれ、リスクが低い企業は、より高いPEを正当化することができ、成長が鈍化したり、リスクが高い場合は、より低い、より慎重な倍率に変換する必要があります。

チャイナユニコムは現在、PE約11.0倍で取引されている。これは、テレコム業界平均の約16.2倍、同業他社平均の約23.7倍を大きく下回っており、一見したところ、市場が明確なディスカウントを適用していることを示している。しかし、Simply Wall Stはチャイナユニコムのフェア・レシオを14.7倍と独自に計算している。これは、チャイナ・ユニコムの利益成長率、利益率、業界力学、時価総額、リスクプロファイルを考慮した場合のPEである。このベンチマークは、一般的な業界平均や同業他社平均との単純な比較よりも有益であり、企業独自のファンダメンタルズを直接反映しているからです。

フェア・レシオ14.7倍と実際のPE11.0倍を比較すると、チャイナ・ユニコムは、その収益プロフィールが通常保証するものに対して、依然として有意義なディスカウント価格で取引されていることがわかる。

結果割安ではない

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:チャイナユニコム(香港)の物語を選ぼう

チャイナユニコム(香港)の将来の収益、利益、マージン、公正価値について明確なストーリーを語り、それを今日の価格と比較することで、買うか、保有するか、売るかを決めるのです。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が、クラウドやIoTによる成長の強化、政府の制約やイノベーションの弱さによる成長の鈍化など、企業について信じていることを財務予測に結びつけ、新しいニュースや業績、ガイダンスが入ると自動的に更新される公正価値に結びつける、アクセス可能なツールとしてナラティブを利用している。チャイナユニコムの場合、ある投資家は接続加入者の増加、デジタルサービスの成長、15.56香港ドルに近いフェアバリューを軸に強気なシナリオを描くかもしれない。一方、より慎重なシナリオを描く投資家は、投資不足、政策リスク、内需の鈍化に注目し、9.21香港ドルに近いフェアバリューを描くかもしれない。

チャイナユニコム(香港)にはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、China Unicom (Hong Kong) が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.