Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、Kingboard Laminates Holdings Limited(HKG:1888)が負債を抱えていることだ。 しかし、この負債は株主にとって懸念材料だろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

なぜ負債がリスクをもたらすのか?

負債は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させることはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

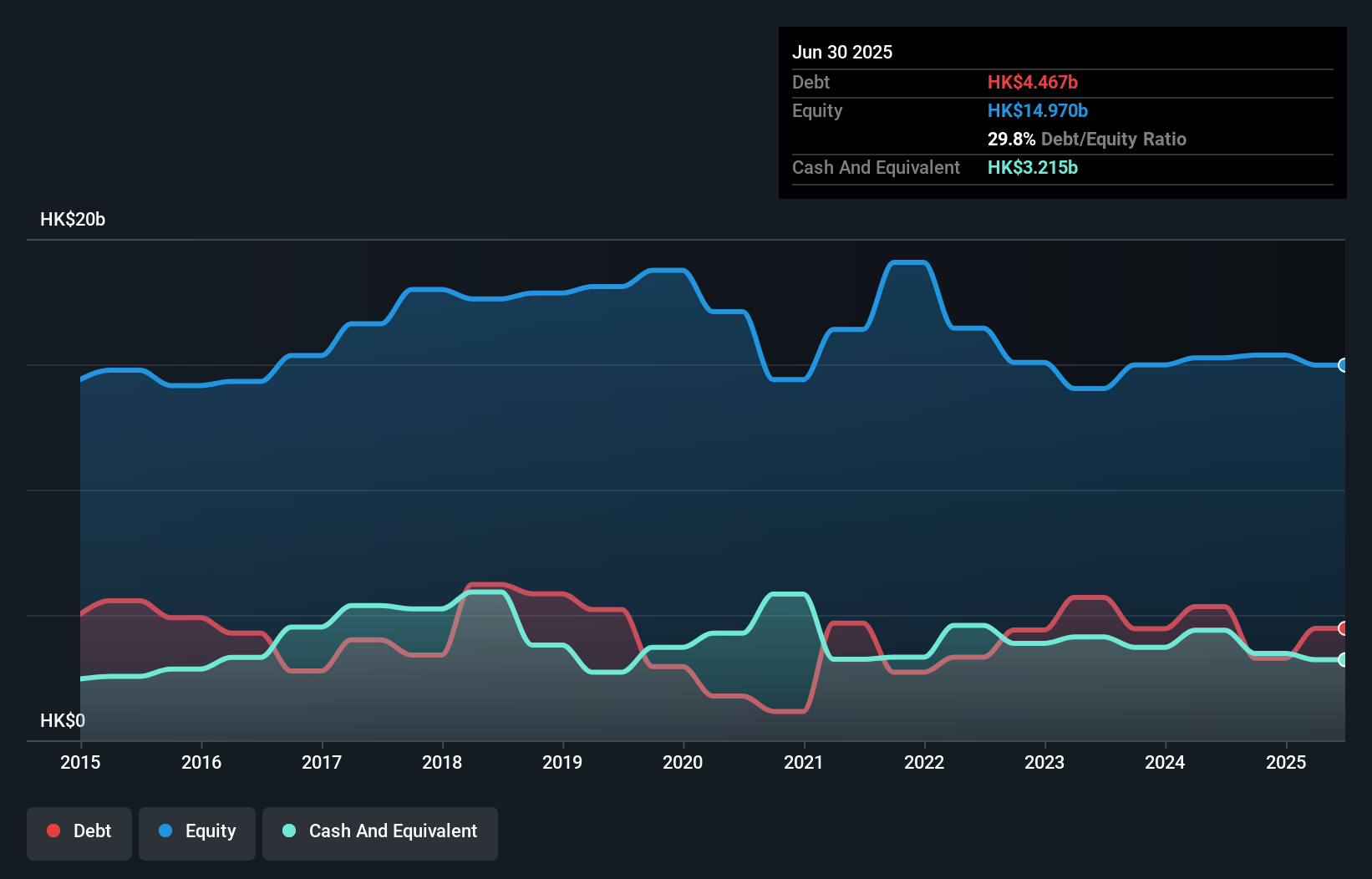

Kingboard Laminates Holdingsの負債額は?

下記の通り、Kingboard Laminates Holdingsは2025年6月時点で44.7億香港ドルの負債を抱えており、前年同期の53.3億香港ドルから減少している。 しかし、32.2億香港ドルの現金もあり、純負債は12.5億香港ドルである。

Kingboard Laminates Holdingsのバランスシートの強さは?

最新の貸借対照表データによると、Kingboard Laminates Holdingsは1年以内に85億香港ドルの負債を抱え、その後14億7,000万香港ドルの負債が返済期限を迎える。 これを相殺すると、32億2,000万香港ドルの現金と、12ヶ月以内に期限が到来する88億2,000万香港ドルの債権がある。 つまり、流動資産は負債総額を20億7000万香港ドル上回っている。

この短期的な流動性は、Kingboard Laminates Holdingsのバランスシートが伸び悩んでおらず、おそらく簡単に負債を返済できることを示している。

Kingboard Laminates Holdingsの最新分析を見る

私たちは、利益に対する負債水準について知るために2つの主要な比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

キングボード・ラミネーツ・ホールディングスのEBITDAに対する純負債の比率は0.42と低い。 また、EBITはその11.9倍の規模であるため、支払利息を容易にカバーできる。 そのため、超保守的な負債の使い方にはかなり寛容である。 幸いなことに、Kingboard Laminates Holdingsは昨年、EBITを8.0%成長させた。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、Kingboard Laminates Holdingsが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 そこで、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 直近の3年間で、キングボード・ラミネーツ・ホールディングスはEBITの65%に相当するフリーキャッシュフローを記録している。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

良いニュースは、Kingboard Laminates HoldingsのEBITで支払利息をカバーする能力が実証されたことである。 また、EBITDAに対する純負債も非常に心強いものである。 大局的に見れば、Kingboard Laminates Holdingsの負債の使用は極めて合理的であり、私たちはそれを懸念していない。 負債にはリスクが伴うが、賢く使えば株主資本に対するリターンを高めることもできる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 我々は 、Kingboard Laminates Holdingsの 警告サインを1つ特定した 。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kingboard Laminates Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:1888

Advertisement