Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債過多は破滅につながる可能性があるからだ。 ハンルン・プロパティーズ・リミテッド(HKG:101)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受けそうな展開をしている。

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで簡単に返済できなくなったときだけだ。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)事態は、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

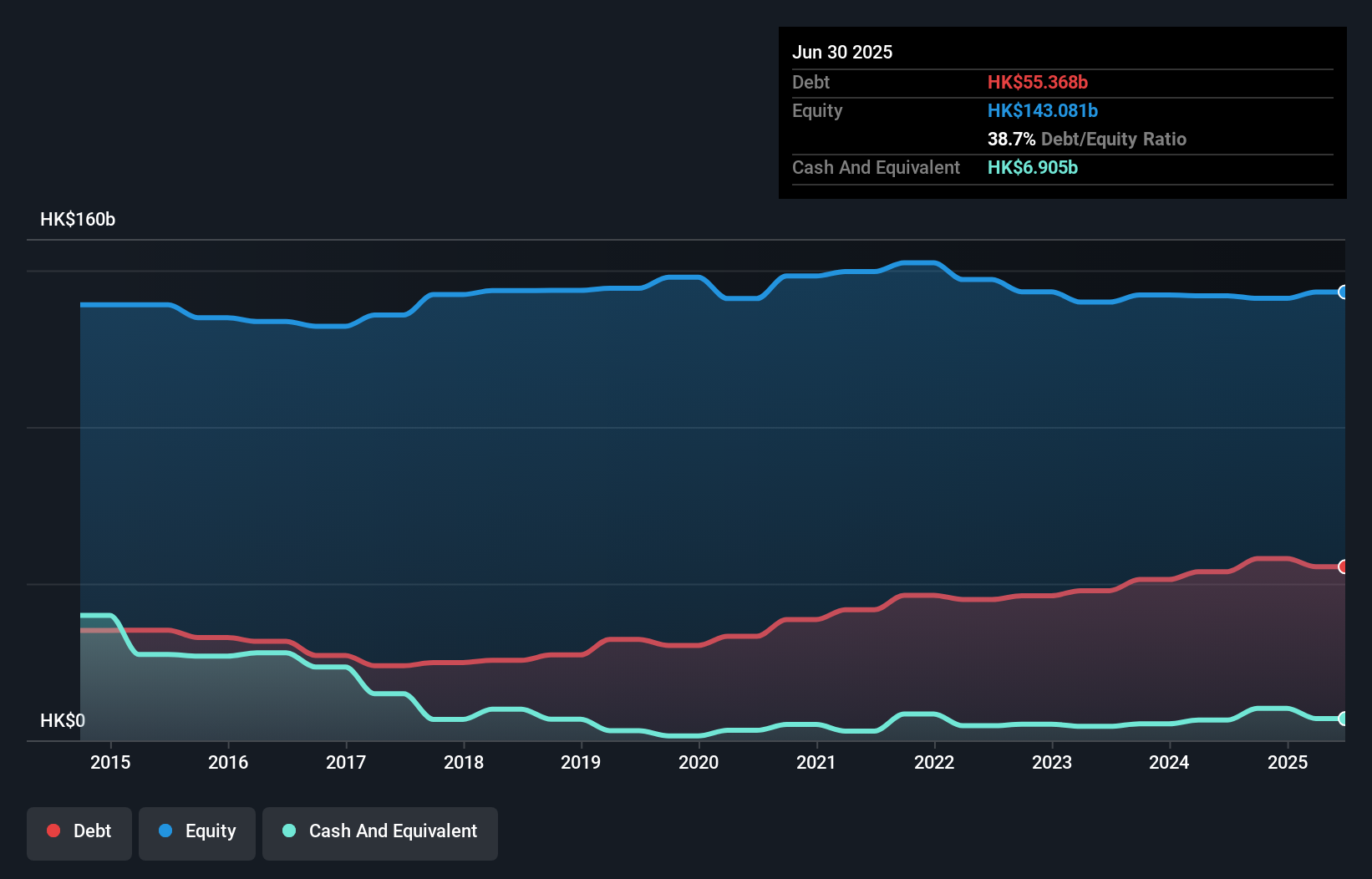

ハンルン・プロパティーズの純負債とは?

下記の通り、2025年6月現在、ハンルン・プロパティーズの負債は554億香港ドルで、前年とほぼ同じである。グラフをクリックすると詳細が見られます。 しかし、69億1000万香港ドルの現金もあるため、純負債は485億香港ドルとなる。

Hang Lung Propertiesのバランスシートの健全性は?

直近の貸借対照表を見ると、ハンルン・プロパティーズには1年以内に返済期限が到来する156億香港ドルの負債と、それ以降に返済期限が到来する627億香港ドルの負債があることがわかる。 一方、69.1億香港ドルの現金があり、1年以内に期限の到来する31.1億香港ドル相当の債権がある。 つまり、現金と1年以内の売掛金を合わせた額より、683億香港ドルの負債があることになる。

この不足は、まるで子供が本やスポーツ用品、トランペットを詰めた巨大なバックパックの重さに苦しんでいるかのように、396億香港ドルの会社自体に重くのしかかっている。 だから、間違いなくバランスシートを注意深く見ている。 結局のところ、ハンルン・プロパティーズは、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することです。

純有利子負債のEBITDAに対する比率は8.3であり、ハンラング・プロパティーズは多額の負債を抱えていると言ってよい。 しかし、良いニュースは、6.9倍というかなり快適なインタレストカバーを誇っていることで、責任を持って債務を返済できることを示唆している。 悪いニュースは、ハンルン・プロパティーズのEBITが昨年11%減少したことだ。 このような落ち込みを食い止めなければ、負債を管理するのはブロッコリー味のアイスクリームをプレミアム価格で売るよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ハンラング・プロパティーズが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、ハンラ ン・プロパティーズはEBITの69%に相当するフリー・キャッ シュ・フローを記録している。 この冷え切ったキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

表面的には、ハンルン・プロパティーズのEBITDAに対する純負債は、私たちにこの銘柄について暫定的な印象を与えた。 しかし良い面もあり、EBITからフリー・キャッシュフローへの転換は良い兆候であり、我々を楽観的にさせてくれる。 全体として、ハンルン・プロパティーズのバランスシートは、事業にとってかなりのリスクであると思われる。 このため、私たちはこの銘柄にかなり慎重で、株主はその流動性を注視すべきだと思います。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 Hang Lung Propertiesは、 我々の投資分析で1つの警告サインを示している ことに注意してください, あなたは知っておくべき...

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hang Lung Properties が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:101

Advertisement