Advertisement

多くの投資家、特に経験の浅い投資家は、たとえ赤字企業であっても、ストーリーのある企業の株を買うのが一般的だ。 しかし現実には、企業が毎年、十分な期間にわたって損失を出している場合、投資家は通常、その損失の一部を負担することになる。 赤字企業は、財務の持続可能性を達成するために常に時間との闘いをしているため、このような企業への投資家は、必要以上のリスクを負っている可能性がある。

この種の企業があなたのスタイルではなく、収益を上げ、さらには利益を得る企業が好きなら、セントラル・チャイナ証券(HKG:1375)に興味があるかもしれない。仮にこの会社が市場で公正に評価されているとしても、投資家は、一貫した利益を生み出すことが、株主に長期的な価値を付加する手段を提供し続けることになると考えるだろう。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最大の魅力は、いずれも時価総額100億ドル以下であることだ。

セントラル・チャイナ証券の一株当たり利益は成長中

企業が一株当たり利益(EPS)を長く成長させ続けることができれば、株価もいずれついてくるはずだ。 したがって、EPSを伸ばしている企業の株を好んで買う投資家はたくさんいる。 印象的なことに、セントラル・チャイナ証券は過去3年間、EPSを年率24%(複利)伸ばしている。 このような成長が将来も続くなら、株主は笑顔でいられるだろう。

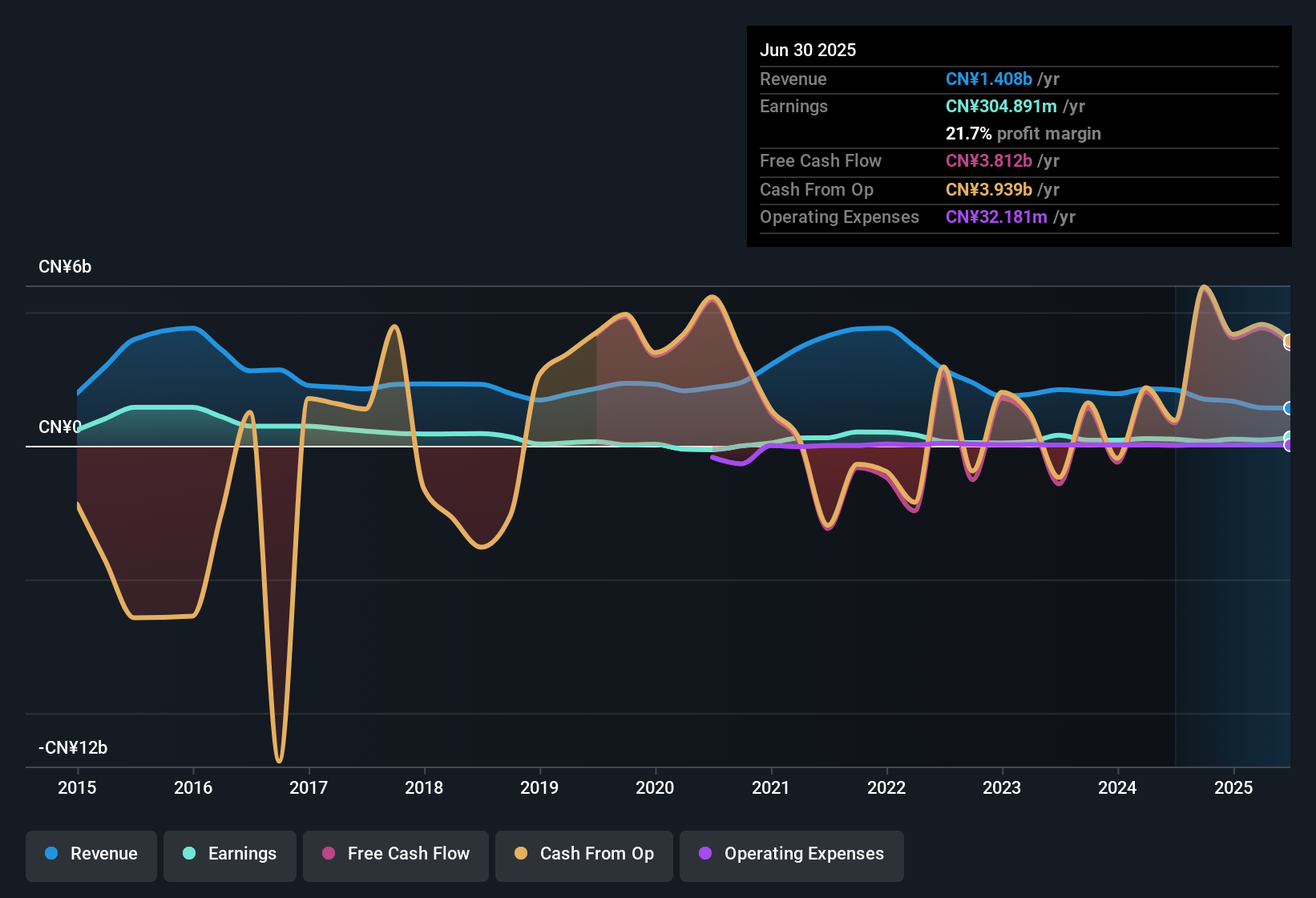

売上高の伸びと金利・税引前利益率(EBITマージン)を注意深く検討することで、最近の利益成長の持続可能性についての見解を得ることができる。 今年のセントラル・チャイナ証券の収益のすべてが営業収益ではないため、本記事で使用している収益とマージンの数値は、根本的なビジネスを最もよく表しているものではない可能性があることに留意されたい。 セントラル・チャイナ・セキュリティーズのEBITマージンは横ばいだが、心配なことに、収益は実際には減少している。 これは短期的な成長見通しにとってあまり良い兆候ではないため、この結果の理由を理解することは非常に重要である。

下のチャートでは、同社が収益と売上高を長期的にどのように伸ばしてきたかを見ることができる。 正確な数字を見るにはチャートをクリックしてください。

Central China Securitiesの最新分析を見る

利益が伸びているのを見るのは常に良いことですが、バランスシートが弱いと、それが仇となる可能性があることを常に覚えておく必要があります。だから、興奮しすぎる前に、セントラル中国証券のバランスシートの強さをチェックしよう。

セントラル中国証券のインサイダーは全株主と一致しているか?

インサイダーも株式を保有し、利害が一致していれば、投資家は安心して株式を保有できる。 株主は、インサイダーが相当額のセントラルチャイナ証券株を保有していることを喜ぶだろう。 具体的には、2億2200万中国元相当の株式を保有している。 これは大金であり、懸命に働くインセンティブも少なくない。 彼らの持ち株比率は1.1%に過ぎないが、それでも株主に価値を提供する戦略を維持するよう促すには、相当な額である。

インサイダーが多額の投資を通じて会社に強い信念を持つことは常に良いことだが、株主は経営陣の報酬政策が妥当かどうかを問うことも重要だ。 CEOの報酬を簡単に分析すると、妥当であることがわかる。 セントラル・チャイナ証券と同規模の企業(時価総額1400億円から450億円)のCEOの報酬総額の中央値は約420万円である。

セントラル・チャイナ・セキュリティーズのCEOの2024年12月までの1年間の報酬総額はわずか57万人民元だった。 第一印象は、株主に有利な報酬政策を示しているようだ。 CEOの報酬水準が会社の評価を左右する最大の要因であるべきではないが、控えめな報酬は、取締役会が株主の利益を念頭に置いていることを示唆するため、プラスに働く。 また、より一般的には、良いガバナンスの証ともなり得る。

セントラル・チャイナ証券をウォッチリストに加えるべきか?

株価は一株当たり利益に従うとお考えなら、セントラル・チャイナ証券のEPSの力強い伸びをさらに掘り下げるべきだろう。 それでもまだ疑問がある場合は、会社のインサイダーが株主と足並みを揃えるためにかなりの投資をしていること、CEOの給与が同規模の会社に比べてかなり控えめであることも覚えておいてほしい。 投資に関しては人それぞれ好みがあるが、セントラル・チャイナ証券が実に興味深く見えるのは間違いない。 私たちは業績の質には注目しているが、株価を評価する作業はまだ行っていない。そのため、割安な銘柄を買いたい方は、セントラル中国証券のPERが業界と比べて高いか低いかをチェックするとよいだろう。

業績が伸びず、インサイダー買いがない銘柄を選んでも結果は出るが、これらの重要な指標を重視する投資家のために、ここでは香港で有望な成長ポテンシャルを持ち、インサイダーからの信頼が厚い企業を厳選した。

本記事で取り上げたインサイダー取引は、関連法域における報告対象取引であることにご注意ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Central China Securities が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによる本記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:1375

Advertisement