世界市場が様々な景気シグナルを受けながら推移する中、香港株式市場は回復力を見せており、アジア市場全体のパフォーマンスがまちまちの中、ハンセン指数は直近で上昇を記録している。このような状況において、インサイダー保有率の高い企業は特に魅力的である。なぜなら、インサイダー保有率は、しばしば会社の経営陣と株主の利害の強い一致を示し、困難な時代におけるコーポレート・ガバナンスと業績の向上につながる可能性があるからである。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSkyテクノロジー・ホールディングス (SEHK:1119) | 20.1% | 104.1% |

| フェンビ (SEHK:2469) | 32.5% | 43% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.7% | 79.3% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 28.3% |

| 天都キャピタル (SEHK:1973) | 33.9% | 70.5% |

| DPCダッシュ (SEHK:1405) | 38.2% | 89.7% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 76.5% |

| 北京愛徳科技 (SEHK:2251) | 28.2% | 83.9% |

| オキュメンション・セラピューティクス (SEHK:1477) | 23.1% | 93.7% |

ここをクリックすると、インサイダー保有率の高い急成長 SEHK 企業スクリーナーの 53 銘柄の全リストが表示されます。

その下に、当社のスクリーニングで選別された銘柄をご紹介する。

DPCダッシュ (SEHK:1405)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要DPC Dash Ltd は中華人民共和国全土でファーストフード・レストラン・チェーンを展開しており、時価総額は約83億6000万香港ドル。

事業内容同社は、中国全土でのファストフード・レストラン事業から30億5,000万カナダドルの収入を得ている。

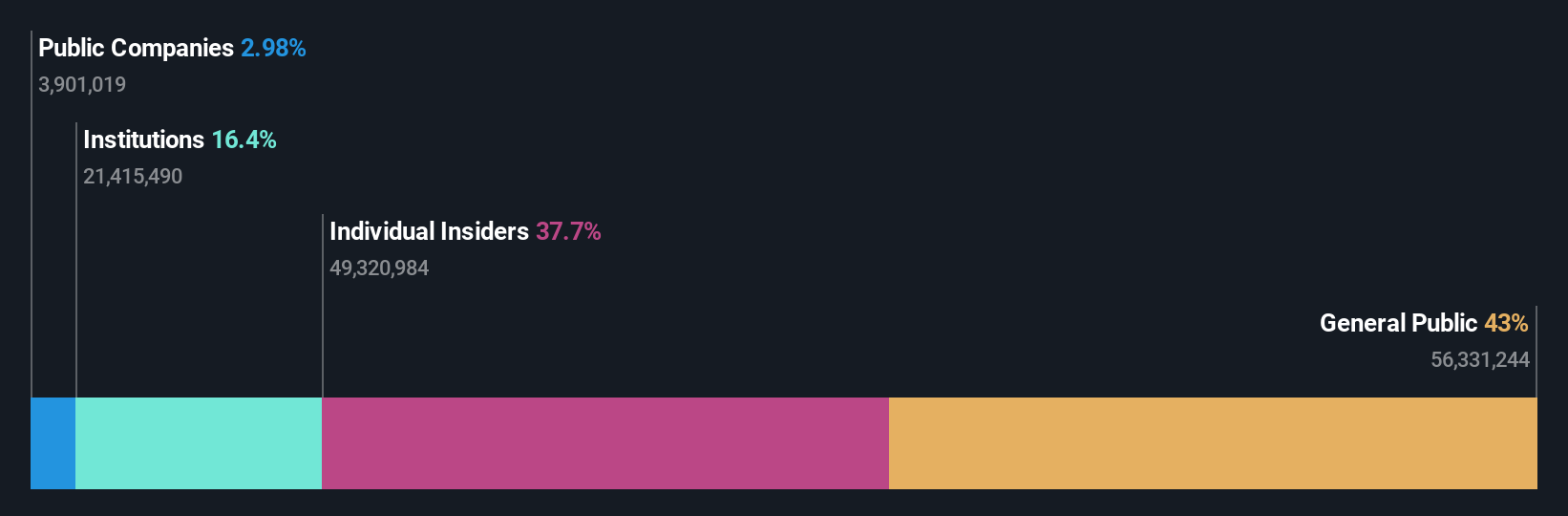

インサイダー保有率38.2%

収益成長予測:年率89.7%。

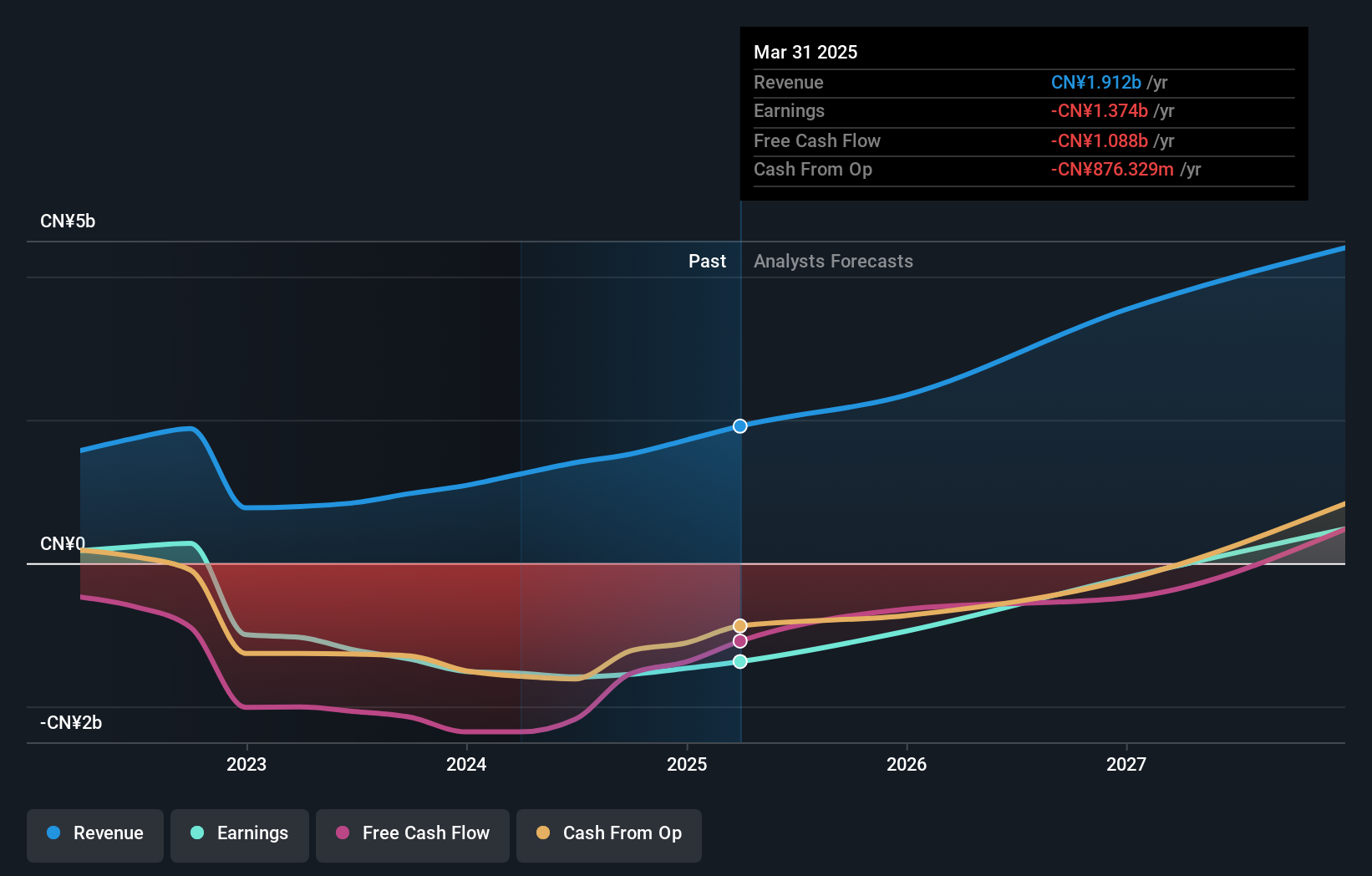

DPCダッシュは、推定フェアバリューを60.9%下回る水準で取引されているが、インサイダー保有率が高く、過去3ヶ月でインサイダーが売却株数を大幅に上回っており、有望である。同社は過去5年間、毎年22.2%の収益成長を遂げており、香港市場平均の7.8%を上回る、毎年24.4%の収益成長が見込まれている。直近の損失は前年同期の2億2,263万元から2,660万元へと大幅に縮小しているものの、DPCダッシュは3年以内に黒字化すると予想されており、積極的な成長軌道に沿ったものだが、予想ROEが14%と低いという課題に直面している。

- DPCダッシュの複雑さについては、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社の包括的な評価レポートでは、DPC Dashが財務内容から正当化されるよりも高い価格で取引されている可能性を指摘しています。

アディコン・ホールディングス (SEHK:9860)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要アディコン・ホールディングスは中華人民共和国で医療検査室を運営し、時価総額は約71億1000万香港ドル。

事業内容同社は主に医療施設・サービス事業から収益をあげており、その総額は33億カナダドル。

インサイダー保有率:22.3

利益成長予想年率28.3

アディコン・ホールディングスは、売上高と純利益が前年を大幅に下回る厳しい会計年度の中、経営陣の自信を示すため、大幅な自社株買いプログラムを開始した。周民涛氏が戦略委員会の委員長に任命されたことで、戦略的イニシアチブを強化するための新たな視点がもたらされる可能性がある。アナリストは、アディコンの収益は市場平均を上回るペースで成長すると予想しているが、収益の成長予測は香港の競争環境における高成長のベンチマークを下回っている。

リメジェン (SEHK:9995)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要は、中国本土および米国で自己免疫疾患、がん、眼科疾患向けの生物製剤の開発に注力するバイオ医薬品企業で、時価総額は約221億4,000万香港ドルです。

事業内容同社は主にバイオ医薬品の研究、サービス、生産、販売部門を通じて収益をあげており、その総額は12億5,000万香港ドルであった。

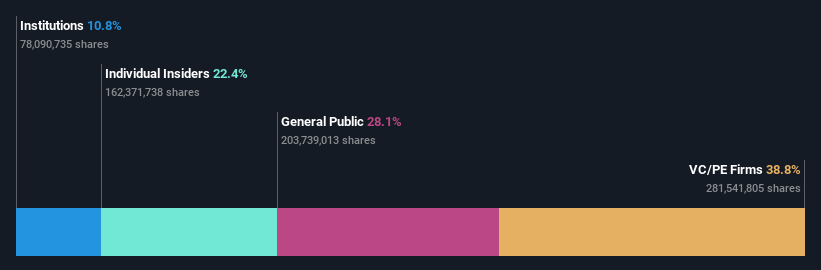

インサイダー保有率16.2%

利益成長率予想年率54.9

香港のバイオテクノロジー企業であるリメジェンは、推定 公正価値より72.1%低い価格で取引されており、潜在的な過小評価 を示している。キャッシュ・ランウェイが1年未満と厳しい財務状況にあり、現在は収益性が低いものの、リミージェンは今後3年間で年率54.91%の収益成長が見込まれ、その期間内に黒字化すると予想される。最近の乳がん治療薬ジシタマブ・ベドチンの第III相臨床試験の成功は有望な進展の兆しであり、最近の売買情報が不足しているためインサイダー保有率が高い懸念がある中、同社の成長軌道を強化する。

- RemeGenの収益成長レポートにおける我々の調査結果の詳細な内訳を調べるにはクリックしてください。

- 当社がまとめたバリュエーション・レポートは、RemeGenの現在の価格が高騰している可能性を示唆している。

これからどこへ?

- インサイダー保有率が高く、急成長している53のSEHK企業への投資の旅に出よう。

- これらの銘柄に投資しますか?シンプリー・ウォールセントのポートフォリオで、投資成果を最適化するための直感的なツールを使って、銘柄を管理しましょう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のSimply Wall Stアプリで、より賢く投資しましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Adicon Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.