Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 Canal+ SA(LON:CAN)は、その事業において負債を使用していることがわかる。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかだ。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ問題になるのか?

借入金は、事業が新たな資本やフリーキャッシュフローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

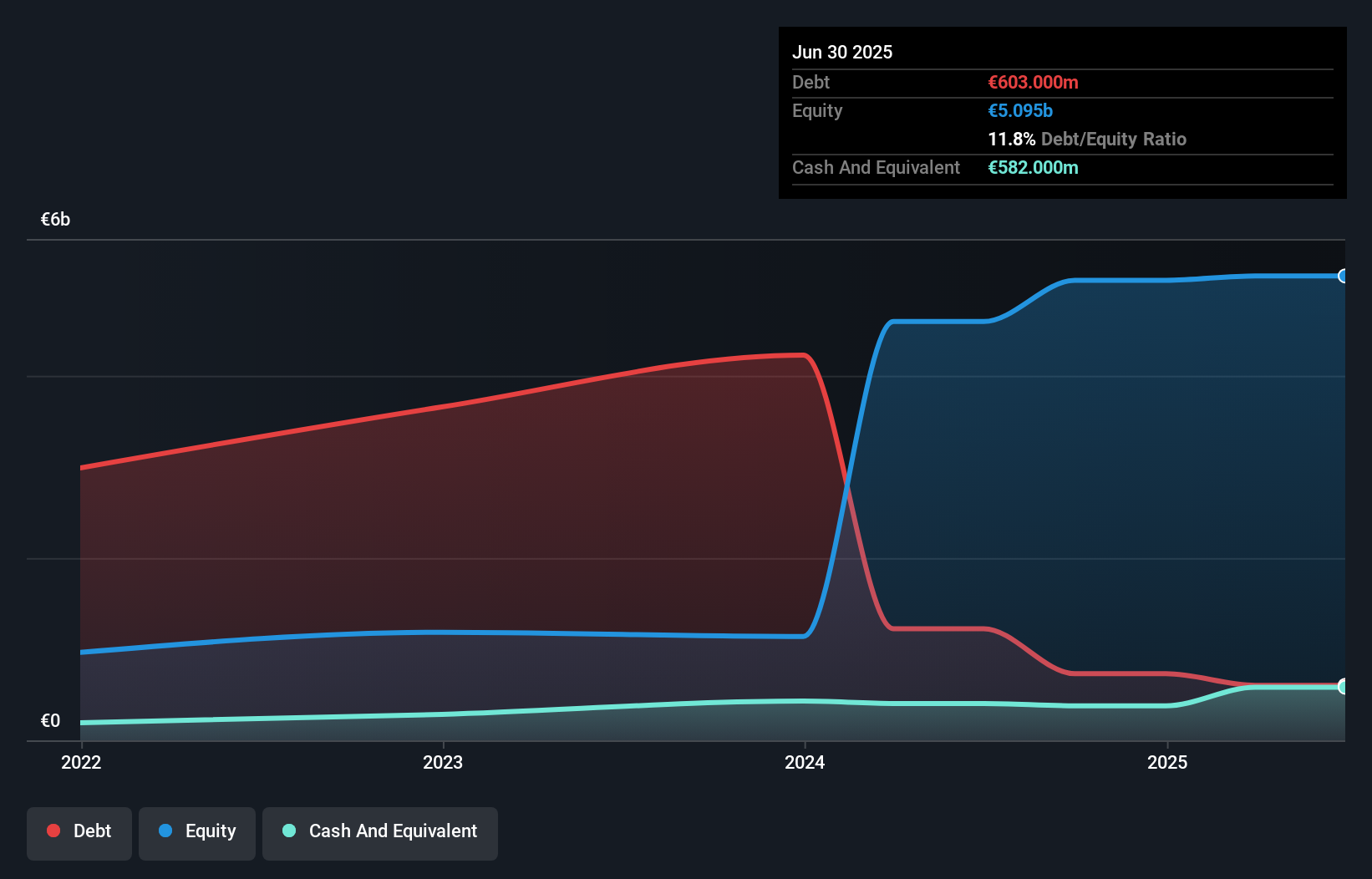

Canal+の負債額は?

下の画像をクリックすると詳細が見られますが、2025年6月末時点のCanal+の負債は6億300万ユーロで、1年前の12億2000万ユーロから減少しています。 しかし、5億8,200万ユーロの現金準備金があるため、純負債は約2,100万ユーロと少ない。

カナル+の負債について

最新の貸借対照表データによると、カナル+は1年以内に29億3,000万ユーロの負債を抱え、その後8億7,100万ユーロの負債が発生する。 これらの債務を相殺する5億8,200万ユーロの現金と12ヶ月以内に支払うべき12億ユーロの債権がある。 つまり、負債が現金と(近い将来の)債権の合計を20億1,000万ユーロ上回っている。

この赤字は時価総額27億ユーロに比してかなり大きいため、株主はカナル+の負債の使い方を注視する必要があることを示唆している。 このことは、もし同社がバランスシートの補強を急ぐ必要がある場合、株主が大きく希薄化することを示唆している。 しかし、いずれにせよ、Canal+は実質的に純負債がないため、負債が多いとは言えない!

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算します。 この方法では、債務の絶対額と支払金利の両方を考慮します。

カナルプリュスの純負債は非常に小さく、EBITDAに対する純負債の比率は0.031である。 そしてこの印象は、利払い費用の9.0倍をカバーする強力なEBITによって高められている。 しかし、悪いニュースは、カナル+のEBITが過去12ヶ月で18%急落したことである。 このまま収益の減少が続けば、同社は窮地に陥る可能性がある。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、今後カナル+が健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 ですから、もしあなたが将来に注目しているのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができます。

最後に、税務署は会計上の利益を喜ぶかもしれませんが、金融機関は現金しか認めません。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしています。 過去3年間、Canal+はEBITの59%に相当する強力なフリーキャッシュフローを生み出しました。 このコールドハードキャッシュは、同社が望むときに負債を減らすことができることを意味する。

当社の見解

Canal+のEBIT成長率と負債総額は、我々の評価では間違いなく重荷である。 しかし、良いニュースは、EBITDAに基づく負債を簡単に処理することができるようだ。 前述のデータを総合すると、Canal+の負債は少々リスキーである。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを高めることができるからだが、この負債リスクは心に留めておく価値がある。 Canal+は昨年、法定利益を出していないが、EBITがプラスであることから、黒字化はそう遠くないかもしれない。同社の収益が中期的に正しい方向に向かっているかどうかは、こちらをクリックしてご確認ください。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Canal+ が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:CAN

Advertisement