Advertisement

- BPが過小評価されているのか、公正に評価されているのか、それともプレミアムで取引されているのかについてお考えですか?あなたは一人ではない。数字を掘り下げていくと、その答えに驚くかもしれない。

- 株価は先週2.6%上昇し、過去1年間で24.4%上昇している。

- 最近のヘッドラインでは、BPの代替エネルギーへの継続的投資と株主還元への再注力が強調されている。この2つの要因が市場の注目を集めている。これらの動きは、エネルギー需要が世界的にシフトし、大手石油会社に対する監視の目が再び厳しくなっているなかでのことだ。

- BPは現在、バリュエーション・チェックで6点満点中5点を獲得している。これは、同社がほとんどの点で過小評価されていることを示唆している。それでは、アナリストによる一般的な株価評価方法を紹介しよう。

BPは昨年、24.4%のリターンを達成した。これが他の石油・ガス業界と比較してどうなのか見てみましょう。

アプローチ1:BPの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来予想されるキャッシュフローを予測し、それを現在の価値に割り引くことで事業価値を推定する。このアプローチは、長期的なキャッシュ創出能力に基づいてBPの価値を評価する客観的な方法を提供します。

BPの直近のフリーキャッシュフローは103億ドルである。アナリストは、2029年までの年間フリー・キャッシュ・フローを予測し、シンプリー・ウォール・ストリートはその先の数字を外挿している。BPは、2029年に98億ドルのフリー・キャッシュ・フローを生み出すと予想されており、10年間の幅広い見通しでは、このレベルに近い比較的安定した年間キャッシュ生成を示唆している。

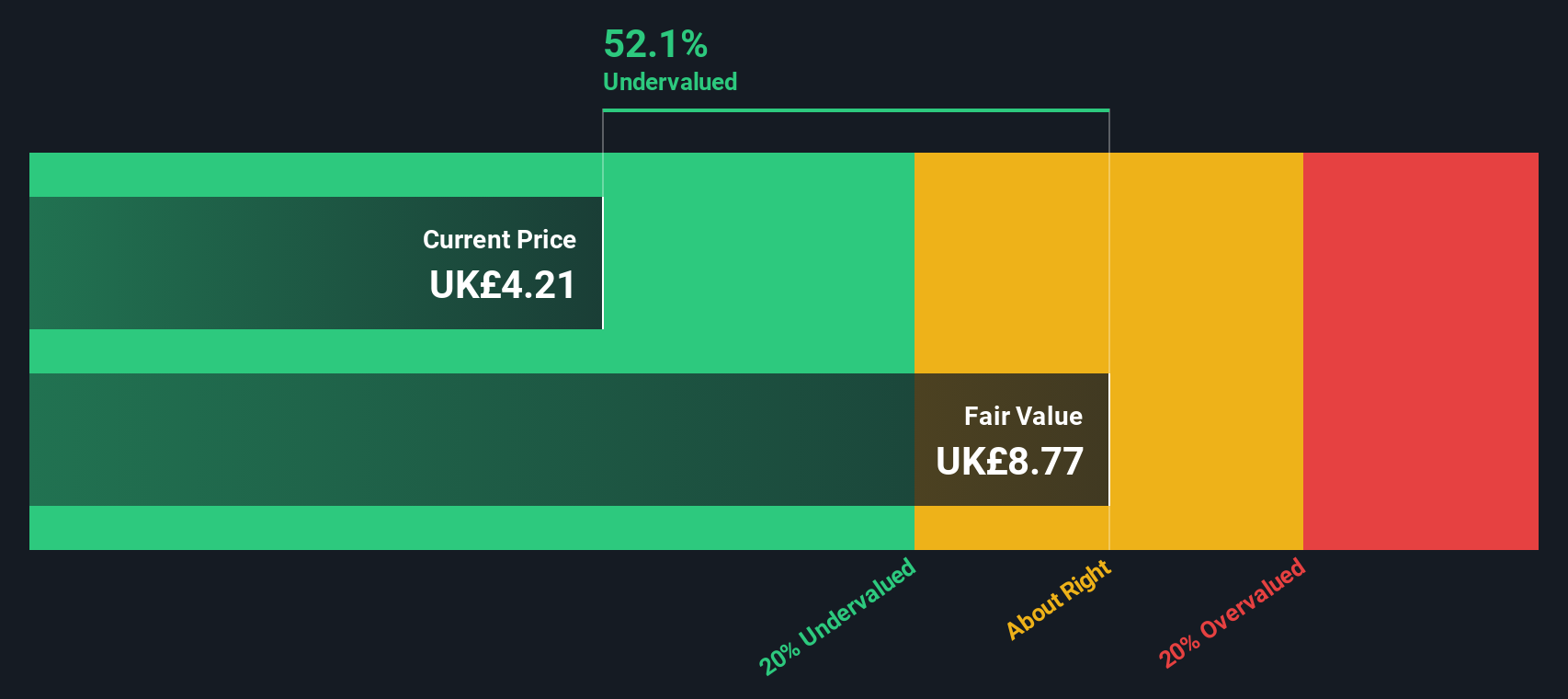

DCF計算では、BPの1株当たりの本源的公正価値は7.82ドルとなる。現在の市場価格に基づくと、推定公正価値に対して42.8%のディスカウントで取引されていることになる。これは、市場がBPを大幅に過小評価していることを示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析では、BPは42.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく839以上の割安株を発見してください。

BPのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

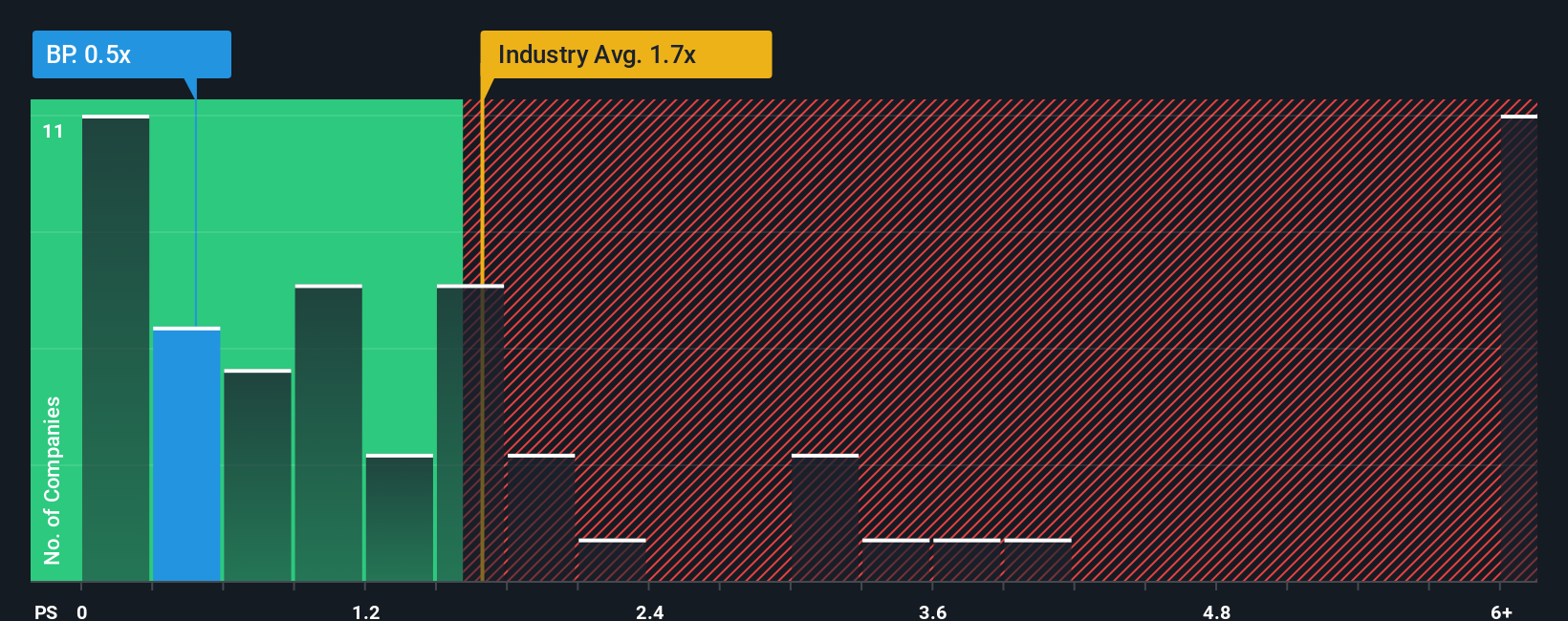

アプローチ2: BPの価格対売上高

価格対売上高(P/S)レシオは、コモディティのサイクルによって利益が変動する可能性があるが、収益は安定している石油・ガスのようなセクターの確立された企業にとって、特に関連性の高い評価ツールです。P/Sレシオは、純利益の変動にかかわらず、投資家がBPの年間売上高1ポンドに対していくら支払っているかを測るのに役立ちます。

一般的に、「普通」または「公正」なP/Sレシオは、企業の成長見通しとリスクプロファイルに影響される。急成長企業や売上高が安定的で予測可能な企業は、一般的にP/S倍率が高くなります。これとは対照的に、不確実性や業界の逆風に直面している企業のPERは低くなる傾向がある。

現在、BPのP/Sレシオは0.49倍で、業界平均の1.84倍、同業他社平均の1.80倍を大きく下回っている。シンプリー・ウォール・ストリートが独自に算出したBPのフェア・レシオは1.44倍です。これは、業界平均だけでなく、BP固有の成長見通し、利益率、時価総額、リスクへのエクスポージャーを反映しています。

同業他社や幅広い石油・ガスセクターとの比較とは異なり、フェア・レシオはBPのより個別化されたベンチマークを提供します。企業規模、予想される収益軌道、全体的なリスクなどのニュアンスを考慮することで、BPが「どこで」取引されるべきかをより正確に把握することができます。

BPの現在のP/S 0.49倍とフェア・レシオ1.44倍を比較すると、このアプローチによれば、株価は魅力的な価格であり、著しく割安であることが示唆される。

結果割安

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:BPの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、BPの公正価値、収益、マージン、利益に関する仮定を含め、BPの将来に対するあなたの見方を数字と結びつけた簡潔なストーリーです。

このアプローチは、静的な比率やコンセンサス予想にとどまらず、BPの可能性についてのあなたの個人的な確信を表現することを可能にします。これは、財務予測とそれを支える根本的な理由を組み合わせたものです。Simply Wall Stのコミュニティページで全ての投資家が利用できるナラティブでは、数字の背後にあるストーリーとストーリーの背後にある数字を素早く見ることができます。

ナラティブは、あなたの公正価値と現在の株価を比較することで、売買のタイミングを決定する力を与えます。ニュースや業績の更新など、新しい情報が発生すると動的に更新されるため、あなたの分析は長期にわたって適切な状態を保つことができます。

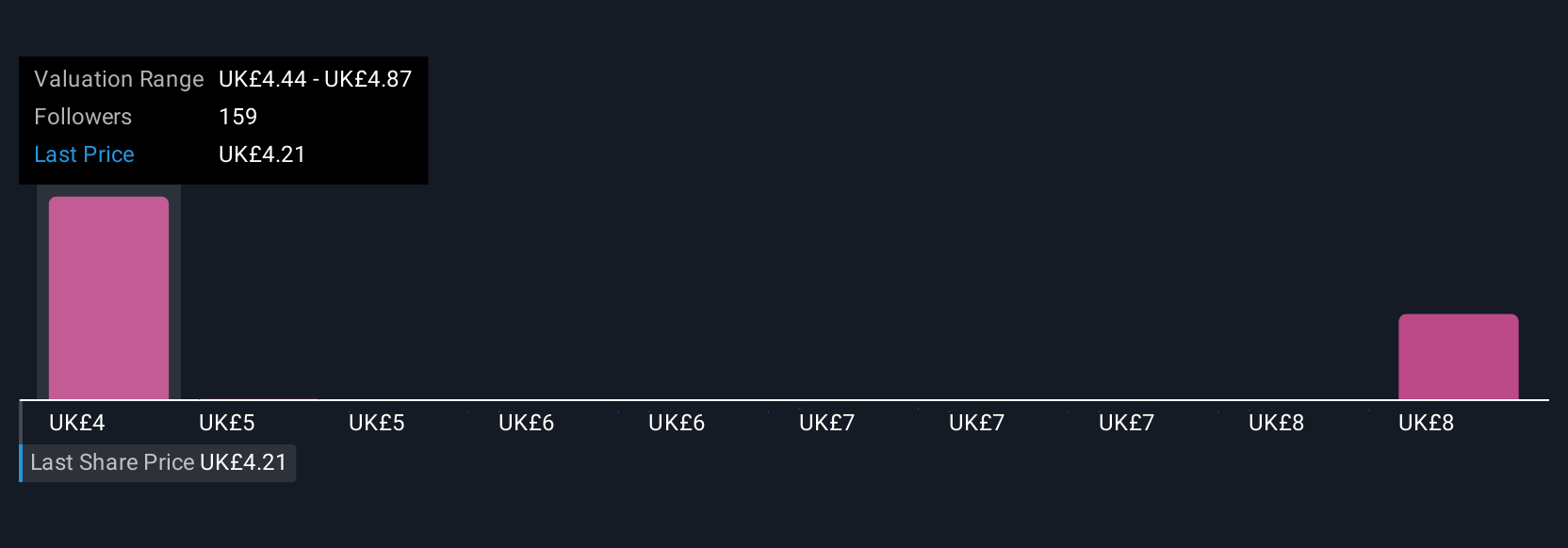

例えば、BP Narratives in the Communityの中には、一貫した利益率の改善と上流事業拡大の成功に基づき、目標株価を5.20ポンドとする強気な見方を反映しているものもあります。また、エネルギー転換のリスクや経営上の継続的な課題を強調し、3.82ポンドという保守的な目標を設定するものもある。物語を読むことで、これらの視点を文脈の中でとらえることができ、自分の見解に合わせたより鋭い投資判断ができるようになる。

BPのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:BP.

Advertisement