Advertisement

人気のExperian plc(LON:EXPN)について話そう。同社株はここ数カ月、LSEでの大幅な値動きから注目を集め、一時は39.82英ポンドまで上昇し、33.23英ポンドの安値まで下落した。株価の動きによっては、投資家がその銘柄に参入する好機となり、安値で購入できる可能性がある。答えるべき問題は、エクスペリアンの現在の取引価格33.23英ポンドが、この大型株の実際の価値を反映しているかどうかということだ。それとも、現在の株価は割安で、買いのチャンスなのだろうか?直近の財務データからエクスペリアンの見通しと価値を見てみよう。

来年の配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストを見る

エクスペリアンはまだ安い?

投資家の皆さん、朗報です!エクスペリアンはまだお買い得です。 当社のバリュエーション・モデルによると、株価の本源的価値は43.09ポンドで、現在の市場の評価額を上回っています。これは、安値買いのチャンスであることを示している。 さらに興味深いのは、エクスペリアンの株価はかなりボラティリティが高く、将来的に株価が下落(または上昇)する可能性があるため、買いのチャンスが増えるということだ。これは、株価が市場の他の部分と比較してどの程度動くかを示す良い指標であるベータ値が高いことに基づいている。

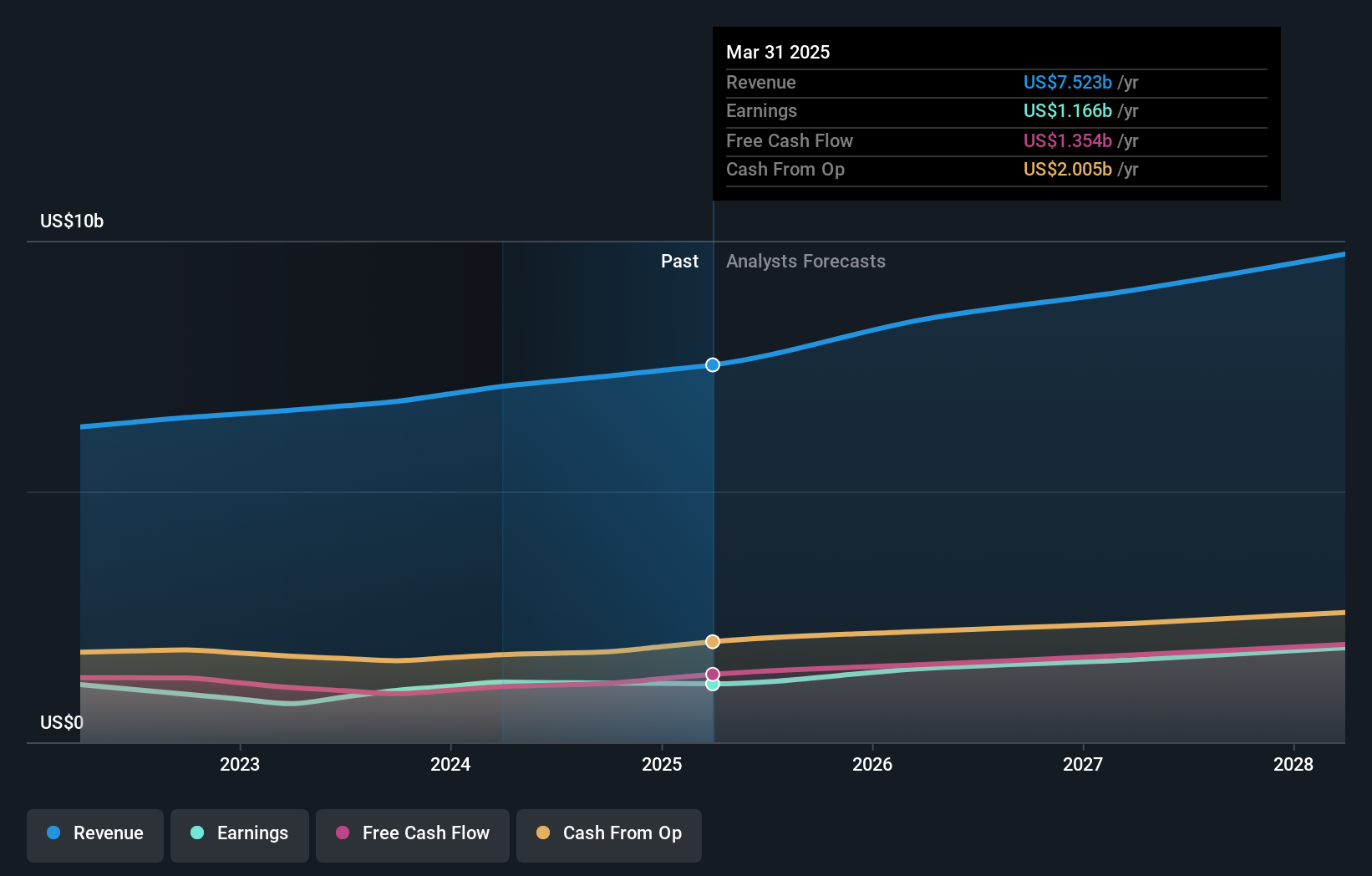

Experianの成長は期待できるか?

将来の見通しは、株式の購入を検討する際、特にポートフォリオの成長を求める投資家にとっては重要な要素です。 バリュー投資家は、最も重要なのは価格に対する本質的価値であると主張するだろうが、より説得力のある投資テーゼは、安い価格で高い成長の可能性であろう。 エクスペリアンの今後数年間の収益は62%増加すると予想されており、非常に楽観的な将来を示している。これによってキャッシュフローがより堅調になり、株価の上昇につながるはずだ。

あなたにとっての意味

あなたは株主ですか?EXPNは現在割安であるため、保有株を積み増す絶好の機会かもしれない。見通しが明るいため、この成長はまだ株価に十分に織り込まれていないようだ。しかし、財務の健全性など、考慮すべき他の要因もあり、それが現在の割安を説明している可能性もある。

あなたは投資家候補ですか?以前からEXPNに注目していたのなら、今が参入のチャンスかもしれない。 EXPNの豊かな将来展望は、現在の株価にはまだ十分に反映されていない。しかし、投資判断の前に、バランスシートの強さなど他の要因も考慮し、十分な情報に基づいて購入する必要がある。

これを踏まえて、同社についてより詳しく分析したい場合は、関連するリスクを知っておくことが不可欠です。 シンプリー・ウォールストリートでは、エクスペリアンの警告サインを1つ発見しました。

Experianに興味がなくなった場合は、当社の無料プラットフォームを使って、高い成長が期待できる他の50銘柄以上のリストをご覧いただけます。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Experian が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:EXPN

Advertisement