Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻した場合、負債が絡んでくることが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 BAE Systems plc(LON:BA.)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料だろうか?

来年、配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストを見る。

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債は企業にとってリスクとなる。 最終的に、企業が法的な債務返済義務を果たせない場合、株主は何も手にすることができなくなる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 負債水準を検討する際には、まず現金と負債の両方の水準を合わせて検討する。

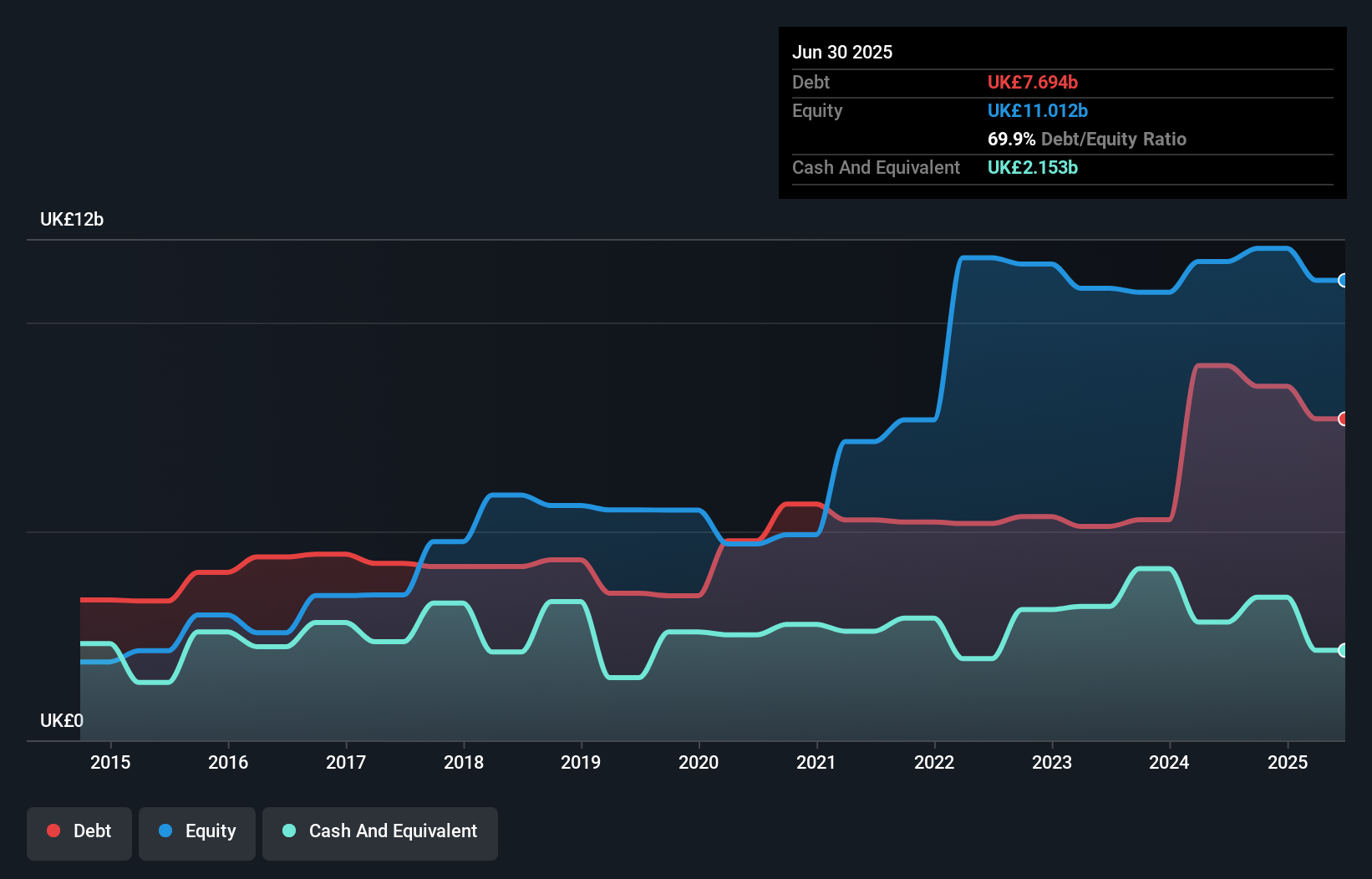

BAEシステムズの負債額は?

下の画像をクリックすると詳細が見られますが、2025年6月末時点のBAEシステムズの負債は76.9億英国ポンドで、1年前の89.7億英国ポンドから減少しています。 しかし、これを相殺する21億5000万英ポンドの現金があるため、純負債は約55億4000万英ポンドとなる。

BAEシステムズのバランスシートは健全か?

最新の貸借対照表データを拡大すると、BAEシステムズには12ヶ月以内に返済期限が到来する116億英ポンドの負債と、それ以降に返済期限が到来する134億英ポンドの負債があることがわかる。 これを相殺するために、同社は21億5000万英ポンドの現金と73億4000万英ポンドの12ヶ月以内に返済期限の到来する債権を保有している。 つまり、負債が現金と(短期)債権の合計を155億英ポンド上回っている。

BAEシステムズの時価総額は527億英ポンドと非常に大きいため、必要が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、同社の債務返済能力を注意深く見る価値はある。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

BAEシステムズの純有利子負債はEBITDAの1.7倍に相当し、それほど多くないが、利子カバー率はEBITが支払利息の5.4倍に過ぎず、やや低い方に見える。 この数字に警戒する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 BAEシステムズのEBITは、過去12ヵ月で4.5%増加した。 この数字に私たちは驚きを隠せないが、負債に関してはプラスである。 負債を分析する際、バランスシートが重視されるのは明らかです。 しかし、BAEシステムズが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 過去3年間、BAEシステムズのフリー・キャッシュ・フローはEBITの99%に達し、予想以上に堅調であった。 このことは、負債を返済する上で非常に有利な立場にあることを意味する。

当社の見解

幸いなことに、BAEシステムズのEBITからフリー・キャッシュ・フローへの見事な変換は、同社が負債に対して優位に立っていることを示唆している。 また、EBITDAに対する純負債もプラスに働いている。 これらのことを考慮すると、BAEシステムズは現在の負債水準を快適に処理できるようだ。 プラス面では、このレバレッジは株主リターンを高めることができるが、潜在的なマイナス面は損失のリスクが高まることであり、バランスシートを監視する価値がある。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし、投資リスクのすべてが貸借対照表にあるわけではなく、むしろそうとは言い難い。 例えば、BAEシステムズには 1つの警告サインが ある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BAE Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:BA.

Advertisement