Advertisement

- BAEシステムズが大暴騰した後もまだ賢い買い手なのか、それとも昨日の上昇分を支払うだけなのか、疑問に思っているのなら、この記事で現在の株価が本当に意味することを説明しよう。

- 株価は過去1カ月で13.2%引き下げたにもかかわらず、年初来で40.8%、過去1年で31.4%上昇している。このようなパターンは、長期的な再上昇と短期的な動揺を分けることが多い。

- 最近のヘッドラインは、NATO諸国全体の防衛予算の拡大や、軍需品、電子戦、次世代戦闘システムなどの分野における新たな複数年契約に焦点を当てている。同時に、地政学的緊張の高まりと国防支出拡大に対する政府のコミットメントにより、市場がこのセクターの長期的リスクと機会をどのように評価するかが変化している。

- 当社のバリュエーション・フレームワークでは、BAEシステムズは割安度チェックで5/6を獲得し、バリュー・スコアは5となった。この後のセクションでは、異なる評価方法がこのスコアについてどのように言うかを比較し、評価についてさらに強力な考え方を記事の最後に残しておく。

BAE Systemsの昨年1年間のリターン31.4%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:BAEシステムズの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを£ベースで今日まで割り引くことで、事業の価値を推定します。

BAEシステムズの場合、モデルは直近12ヵ月間のフリー・キャッシュフロー約21億ポンドからスタートし、2ステージのフリー・キャッシュフロー対エクイティのフレームワークを適用します。アナリストは今後数年間の詳細な予測を提供し、シンプリー・ ウォール・ストはそれ以降の成長を外挿し、事業規模が拡大する2035年までにフリー・キャッ シュ・フローを約46億ポンドまで予測します。

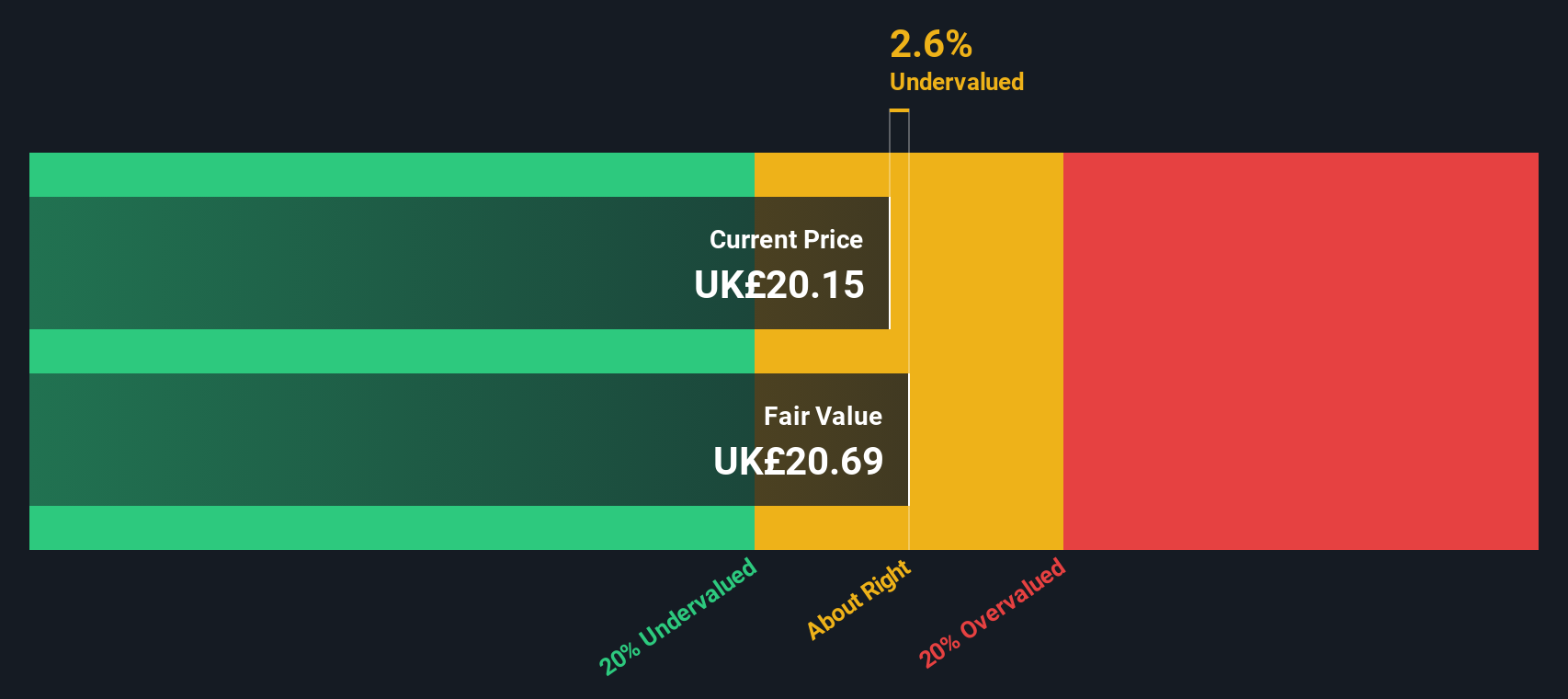

これらすべての将来キャッシュフローを今日まで割り戻すと、DCFによる公正価値の見積もりは、1株当たりおよそ20.79ポンドとなる。現在の株価と比較すると、株価は約21.9%のディスカウントで取引されていることになり、これは投資家が同社のキャッシュ創出予測をまだ十分に織り込んでいない可能性を示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、BAE Systemsは21.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく935以上の割安株を発見してください。

BAE Systemsの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:BAEシステムズの価格対収益

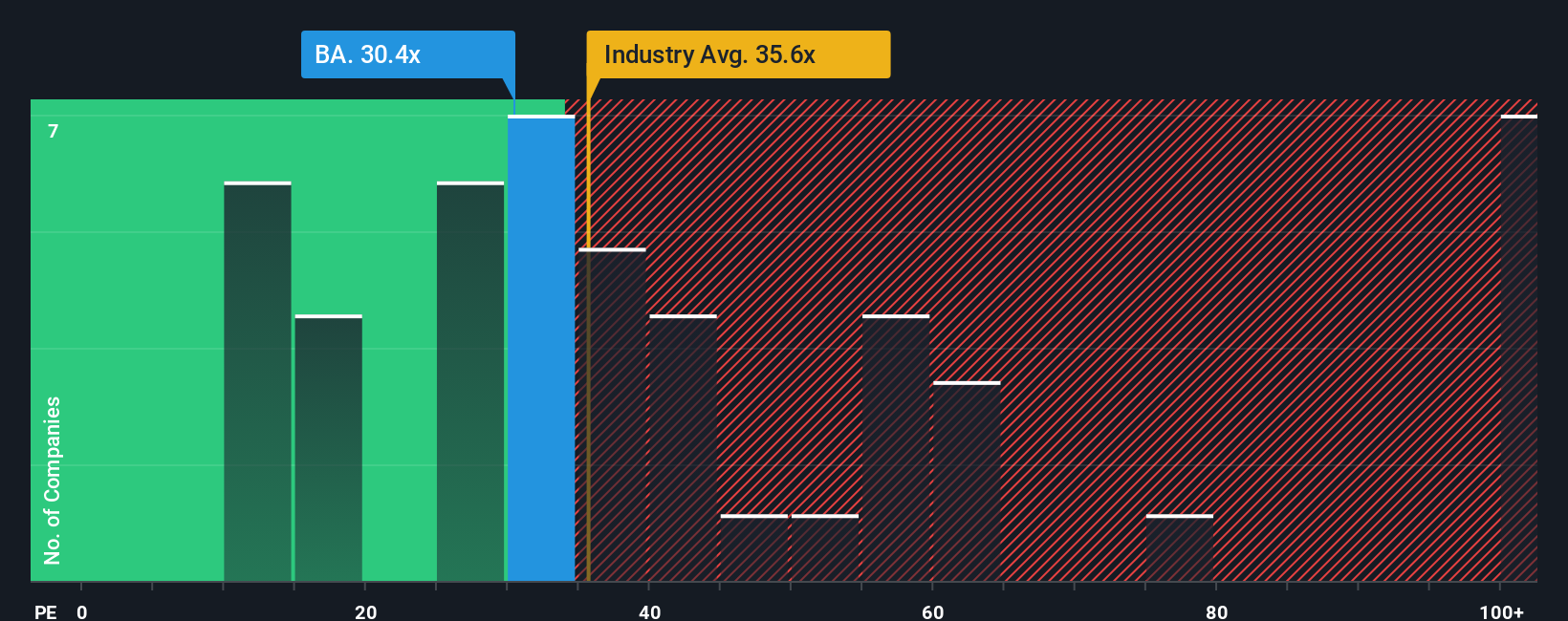

BAEシステムズのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の利益1ポンドに対していくら支払う意思があるかを測る実用的な方法です。PEは当然、現在の評価と将来の収益力に対する市場の期待を結びつける。

一般的に、成長が速く、リスクが低いと判断されればPEレシオは高くなり、成長が遅く、不確実性が高ければPEレシオは低く、より保守的な倍率となる。BAEシステムズの現在のPEは約24.5倍で、航空宇宙・防衛業界の平均である約46.0倍を下回っているが、同業他社グループの平均である約20.5倍を上回っている。

Simply Wall Stのフェア・レシオ・フレームワークは、BAEシステムズの収益成長見通し、収益性、業界、時価総額、リスク・プロファイルを考慮した上で、どの程度のPE倍率が適切かを推計することで、さらに一歩踏み込んでいる。これに基づくと、フェア・レシオは約29.9倍となる。

現在のPE24.5倍とフェア・レシオ29.9倍を比較すると、BAEシステムズは依然として利益に対して割安な水準で取引されていることがわかる。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:BAE Systemsの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、将来の収益、利益、マージン、フェアバリューの具体的な数字と企業に対する見方を結びつけるシンプルなストーリーであるナラティブを紹介しよう。シンプリー・ウォールストリートでのナラティブは、会社のストーリー、あなたの仮定から作られた財務予測、そしてその結果としてのフェアバリューの3つを結びつけ、BAEシステムズが買いか、ホールドか、売りかを判断するために今日の株価と比較することができます。ナラティブはSimply Wall StのCommunityページ内にあり、何百万人もの投資家が、新しいニュース、業績、予測が入ってくると動的に更新される、簡単でアクセスしやすいツールとして利用しています。BAEシステムズの場合、ある投資家は、旺盛な世界的防衛需要、より高い利益率、アナリストのトップターゲットである約25ポンド付近のフェアバリューを軸に強気なシナリオを構築するかもしれませんし、別の投資家は、ESGリスク、契約の集中、実行上の課題に焦点を当て、13ポンド付近の最も慎重な見方に近づくかもしれません。

BAEシステムズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BAE Systems が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:BA.

Advertisement