欧州の政情不安と経済指標の変動を背景に、ドイツのDAX指数は小幅な上昇で回復力を示した。このような環境では、ストラテックのようなインサイダー保有率の高い成長企業は、経営陣と株主の利害の強い一致を示すことが多く、特に魅力的である。

ドイツでインサイダー保有率の高い成長企業トップ10

| 会社名 | インサイダー保有率 | 収益成長率 |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| ドイチェ・ベテリグングス (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| NAGAグループ (XTRA:N4G) | 14.1% | 79.2% |

| エクサソル (XTRA:EXL) | 25.3% | 105.4% |

| アレリオン・エナジー・システムズ (DB:2FZ) | 37.4% | 106.6% |

| ストラテック (XTRA:SBS) | 30.9% | 21.9% |

| レッドケア薬局 (XTRA:RDC) | 17.7% | 48.7% |

| ユアファミリーエンターテイメント (DB:RTV) | 17.5% | 116.8% |

| フリードリッヒ・フォルヴェルク・グループ (XTRA:VH2) | 18% | 30.4% |

インサイダー保有率の高い急成長ドイツ企業のスクリーナーから18銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

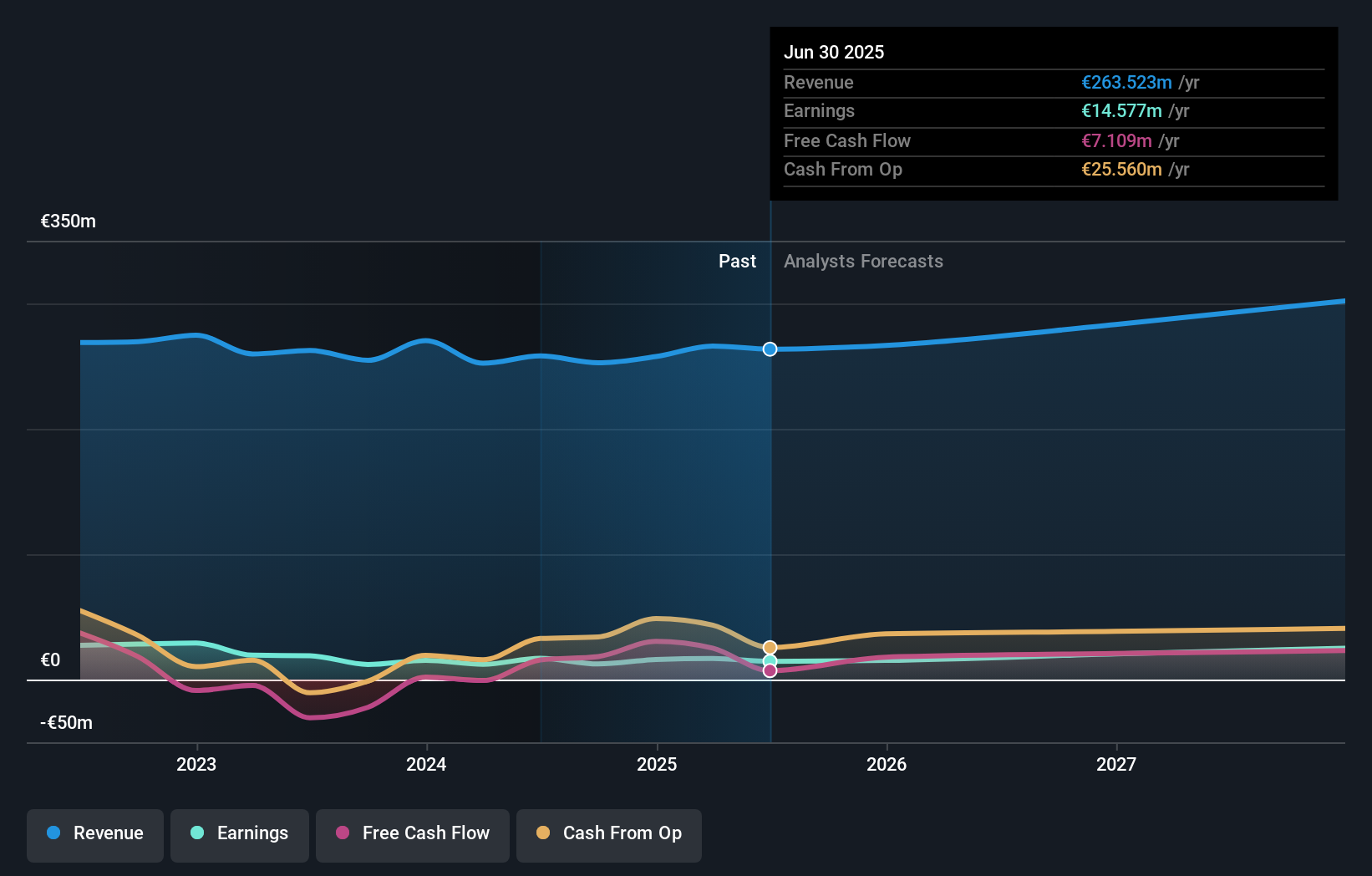

ストラテック (XTRA:SBS)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Stratec SE は、体外診断およびライフサイエンス向けの自動化・計装ソリューションの設計・製造を行っており、ドイツ、欧州連合、および国際的な市場にサービスを提供している。

事業内容同社は、ドイツ、欧州連合、およびその他の国際市場において、体外診断およびライフサイエンス向け自動化・計装ソリューションの設計・製造により収益をあげている。

インサイダー保有率30.9%

収益成長予想年率21.9

インサイダー保有率の高いドイツの成長企業ストラテックSEは、課題とチャンスに直面している。最近、重要な業界会議で発表されたストラテックの第1四半期決算は、売上高が5087万ユーロ、純利益が0.447万ユーロに減少した。営業キャッシュフローで十分にカバーできない負債や前年同期比で低下した利益率など、現在の財務上の重圧にもかかわらず、同社は推定公正価値より44%低い価格で取引されている。ポジティブな点として、ストラテックの収益はドイツ市場の成長率を上回ると予想されており、予測では年間7.8%の増収が見込まれている。

- 当社の包括的なアナリスト推定レポートを使って、Stratecの複雑さをナビゲートしてください。

- 当社のバリュエーション・レポートでは、ストラテックの株価がプレミアムで取引されている可能性を明らかにしている。

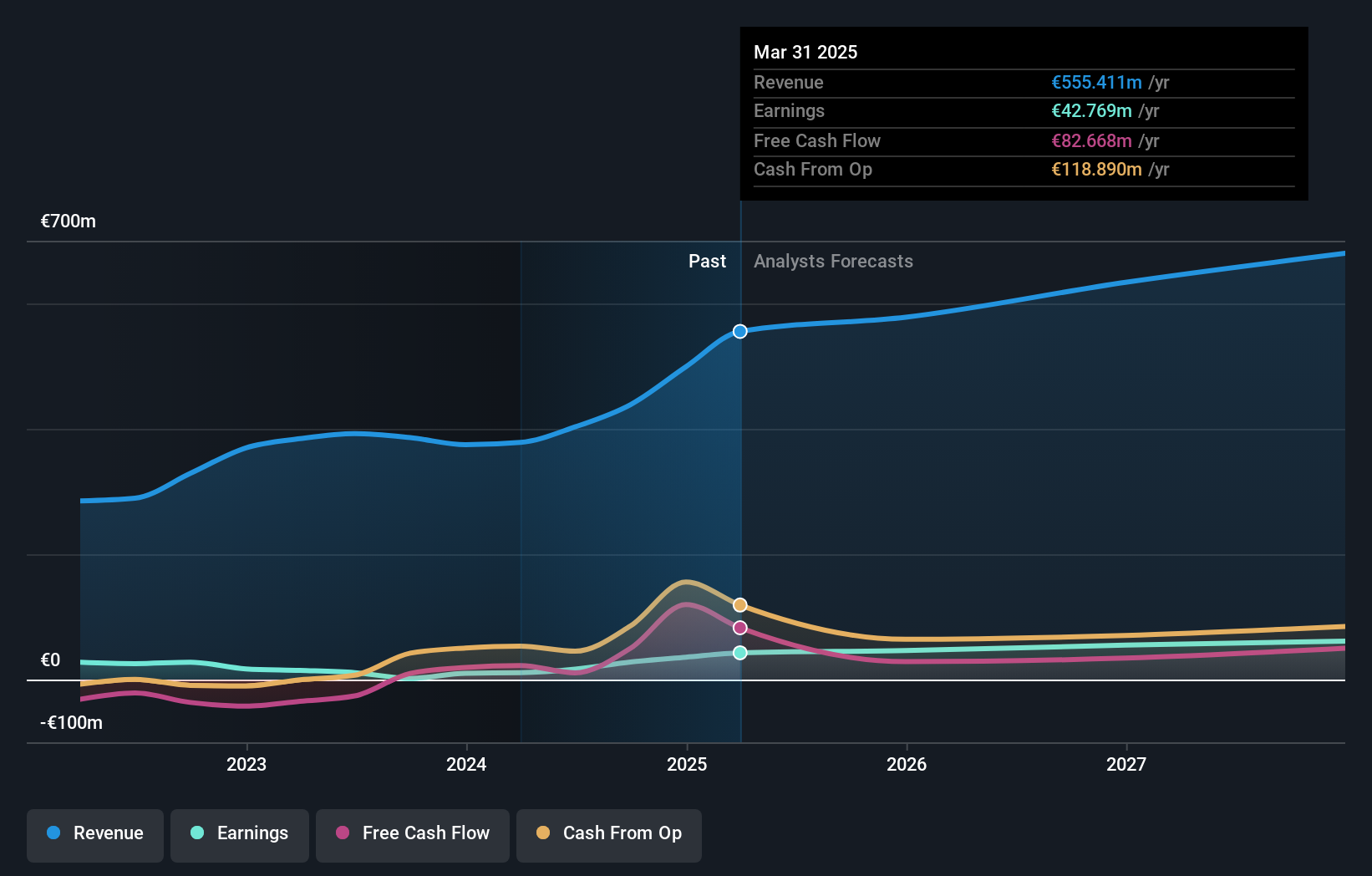

フリードリッヒ・フォルヴェルク・グループ (XTRA:VH2)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要フリードリッヒ・フォルヴェルク・グループSEは、ドイツとヨーロッパ全域でエネルギーの変換と輸送のためのソリューションを提供することに特化しており、時価総額は約0.37億ユーロである。

事業内容同社は、電力(7,207万ユーロ)、天然ガス(1億5,760万ユーロ)、クリーン水素(2,859万ユーロ)、および隣接機会(1億1,873万ユーロ)に焦点を当てたセグメントを通じて収益を生み出している。

インサイダー保有率18%

収益成長率予想年率30.4

フリードリッヒ・フォルヴェルク・グループSEは、インサイダー保有率が高いドイツ企業で、力強い成長見通しを示している。最近の業績は、第1四半期の売上高が8,120万ユーロ、純利益が156万ユーロと前年から改善し、上昇基調を示している。同社の今後3年間の収益成長率は年率30.45%と予想され、ドイツ市場の予想18.6%を上回る。しかし、予想自己資本利益率は11%と比較的低く、売上高成長率は年率8.3%と市場平均の5.2%を上回るものの、決して高いとは言えない。

- フリードリッヒ・フォルヴェルク・グループの業績については、こちらのアナリスト予想レポートをご覧ください。

- 当社のバリュエーション・レポートによると、フリードリッヒ・フォルヴェルク・グループの株価は割高かもしれない。

ザランド (XTRA:ZAL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ザランドSEは、ファッションとライフスタイル製品を専門とするオンライン小売業者で、時価総額は約59.7億ユーロ。

事業内容同社は、オンライン・ファッションとライフスタイル・プラットフォームから104億ユーロの収益を上げている。

インサイダー保有率10.4%

収益成長率予想年率26.6

ドイツのeコマース部門の主要プレーヤーであるZalando SEは、年率26.56%の収益増加が予想され、大幅な成長の態勢を整えている。年率5.4%の収益成長率予想はドイツ市場平均をわずかに上回るものの、高成長のベンチマークである20%を下回る水準にとどまっている。同社の最近の財務実績は、昨年の収益が184%以上急増するなど、力強い上昇を反映している。さらに、Zalandoは推定公正価値に対して大幅なディスカウントで取引されており、3年間で12.7%という控えめな株主資本利益率が予想されているにもかかわらず、潜在的な過小評価が浮き彫りになっています。

まとめ

- インサイダー保有率の高い急成長中のドイツ企業18社の全在庫をご覧ください。

- これらの企業の株式をお持ちですか?あなたの持ち株をSimply Wall Stのポートフォリオに統合して、通知と詳細な株式レポートを入手しましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zalando が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.