Stock Analysis

米国大統領選挙キャンペーンが展開されるなか、政府債務、連邦準備制度理事会(FRB)の政策、貿易をめぐる議論が、市場のセンチメントや経済状況に影響を与える構えだ。これらの広範な経済要因は、東証の配当株への投資を検討する際に極めて重要であり、財政と貿易の不確実性が際立つ状況において安定をもたらす可能性がある。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノバスコシア (TSX:BNS) | 6.53% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.15% | ★★★★★★ |

| セキュア・エナジー・サービス (TSX:SES) | 3.44% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.17% | ★★★★★☆ |

| エングハウス・システムズ (TSX:ENGH) | 3.44% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 3.69% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 8.62% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.38% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.29% | ★★★★★☆ |

| カナディアン・ウェスタン・バンク (TSX:CWB) | 3.06% | ★★★★★☆ |

ここをクリックすると、当社のトップ東証配当株スクリーナーから34銘柄の全リストを見ることができる。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

PHXエネルギー・サービス (TSX:PHX)

Simply Wall St配当評価:★★★★☆☆

概要PHX Energy Services Corp.は、カナダ、米国、アルバニア、中東、そして世界各地の石油・天然ガス会社に、水平・方向掘削サービス、高性能掘削モーターや機器のレンタル・販売を提供しており、時価総額は4億8,548万カナダドル。

事業内容PHX Energy Services Corp.は、水平石油・天然ガス井掘削サービスから6億5,644万カナダドルを生み出している。

配当利回り:7.8

PHXエナジー・サービスの配当利回りは7.78%で、カナダの配当支払企業の上位25%に入るが、配当金がフリー・キャッシュ・フローや利益で十分にカバーされておらず、現金配当性向が138.2%と高いため、その持続性には疑問が残る。過去10年間、配当金は増加してきたが、支払いは不安定である。最近、PHXは、2024年7月15日に1株当たり0.20カナダドルの四半期配当を宣言し、今後3年間の平均利益が毎年4.3%減少すると予想されることや、四半期純利益が前年同期の2,242万カナダドルから1,745万カナダドルに減少した最近の圧倒的な四半期業績が示す財務上の課題がある中、株主への価値還元へのコミットメントを確認した。

- PHXエナジー・サービスの業績に関する詳しい見通しは、こちらの配当レポートをご覧ください。

- 当社のPHX Energy Services評価レポートで詳述されている分析は、推定価値と比較して株価がデフレであることを示唆している。

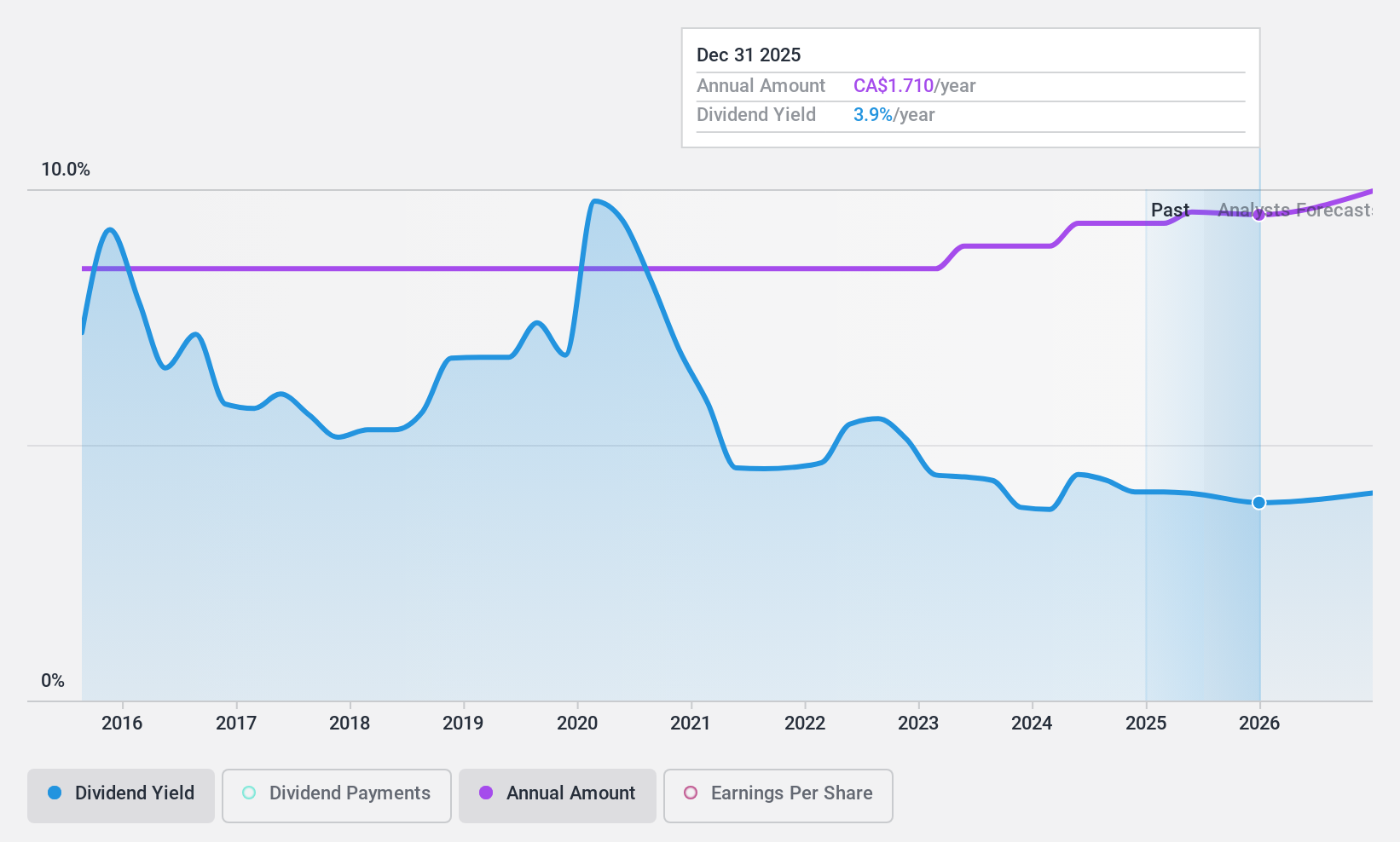

ラッセル・メタルズ (TSX:RUS)

単にウォール街の配当評価:★★★★★☆

概要Russel Metals Inc.は、カナダと米国で事業を展開する金属流通・加工会社で、時価総額は約22億6000万カナダドル。

事業内容ラッセル・メタルズ社は、主に3つのセグメントから収益を上げている:金属サービスセンター(29億5,000万カナダドル)、エネルギー分野店舗(9億8,220万カナダドル)、鉄鋼流通業者(4億2,900万カナダドル)。

配当利回り:4.4

ラッセル・メタルズは安定した配当プロフィールを維持しており、10年にわたり信頼性の高い配当が続いている。配当利回りは4.38%で、利益(40.3%)とキャッシュフロー(31.4%)からの低い配当性向に支えられており、利回りがカナダ市場の上位4分の1(6.41%)を下回っているにもかかわらず、持続可能性を示している。最近の動向としては、1株当たり0.42カナダドルへの5%増配や、2024年第3四半期に完了予定の買収があり、将来の財務安定性に影響を与える可能性がある。

- 当社の詳細な配当分析レポートでRussel Metalsのニュアンスを知るには、ここをクリックしてください。

- 当社の包括的なバリュエーション・レポートは、Russel Metalsがその財務内容によって正当化される可能性のある価格よりも低く設定されている可能性を提起している。

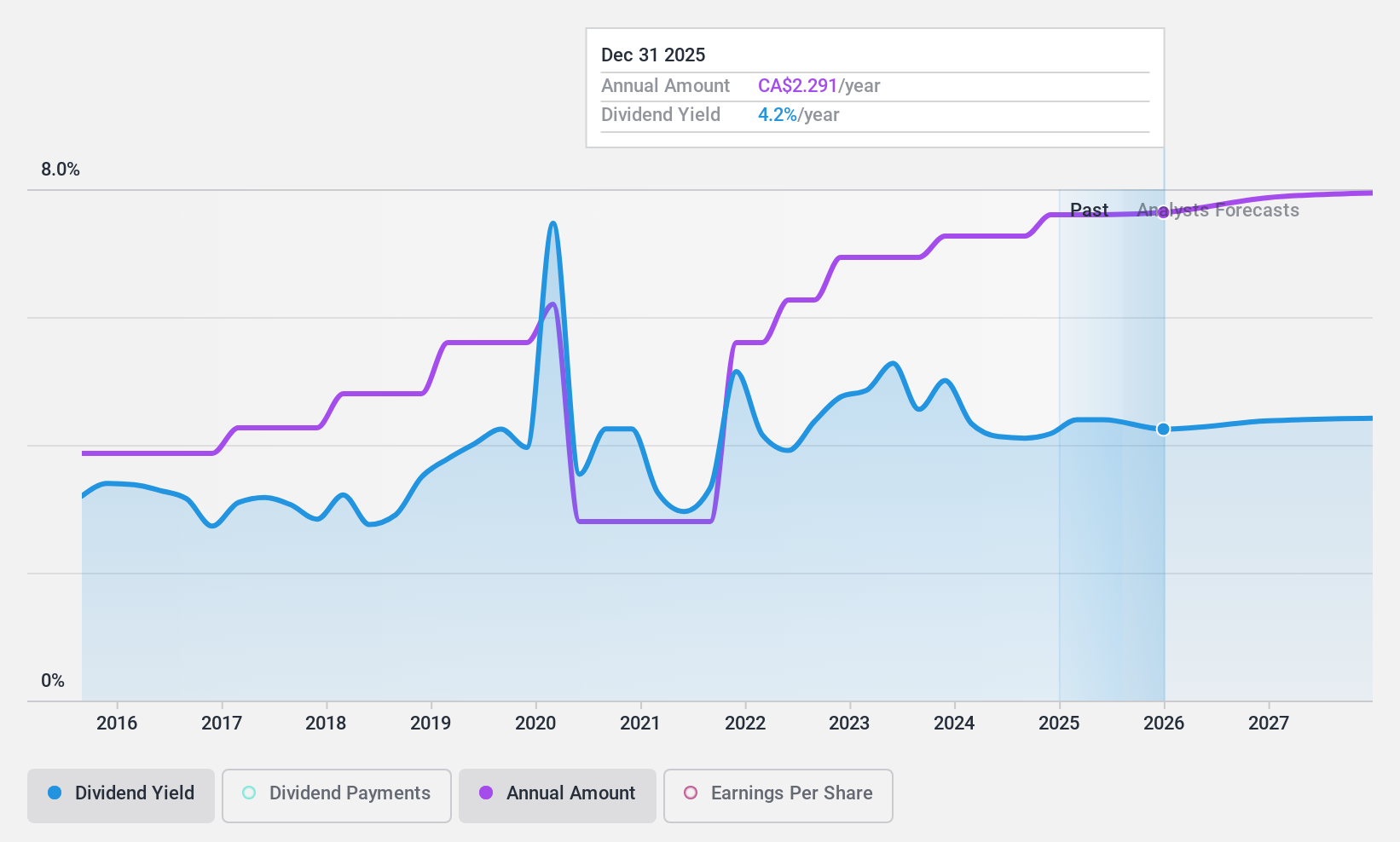

サンコー・エナジー (TSX:SU)

単にウォール街の配当評価:★★★★☆☆

概要サンコー・エナジー社は、カナダ、米国、海外で事業を展開する総合エネルギー企業で、約681億4000万カナダドルの時価総額を誇る。

事業内容サンコー・エナジーの収益は、主にオイルサンド事業から237億6,000万カナダドル、精製・販売事業から315億1,000万カナダドル、探鉱・生産事業から21億7,000万カナダドルとなっている。

配当利回り:4.1

サンコー・エナジー社の配当は、過去10年間、成長と変動の両方を示し、複雑な実績を示してきた。推定フェアバリューを48% 下回る水準で取引され、業界のバリュエーションとうまく整合しているにもかかわらず、不安定な配当と4.1%という低い利回りから懸念が生じる。配当は、利益(35.2%)とキャッシュフロー(35%)による持続可能な配当性向に支えられている。しかし、今後3年間は年平均9.3%の減益が予想されており、配当水準の維持が課題となる可能性がある。

アドバンテージを得る

- 当社の34の東証配当トップ銘柄セレクションへの投資の旅に出よう。

- これらの銘柄に投資しますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールを利用することができます。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、シンプリー・ウォールストリートであなたのポートフォリオを向上させましょう。

他の投資先をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.